С 1 января 2015 года в России был введен новый тип счета, называемый индивидуальным инвестиционным счетом (ИИС), для стимулирования гражданских инвестиций в фондовый рынок. При его открытии инвестор может выбрать один из двух типов налоговых вычетов. Более подробно о характеристиках ИИС и возможных преимуществах для инвесторов информировала журналу «Мой Рубль» Анастасия Дьяченко, которая открыла ИИС в 2015 году.

В данной статье Анастасия делится своим анализом условий, при которых тот или иной вариант налогового вычета становится выгодным, а также опытом своих инвестиций и намерениями по открытию нового счета.

Содержание

Общие сведения об индивидуальном инвестиционном счете

Приветствую, меня зовут Анастасия Дьяченко. Я нахожусь в декретном отпуске как мама, однако одновременно я отвечаю за все финансовые дела в нашей семье. У меня есть возможность уделять время изучению аналитических материалов, форумов и рынка.

Примерно три года назад, когда в России стартовала программа индивидуальных инвестиционных счетов, именно я предложила своему супругу открыть такой счет.

Налоговые вычеты при инвестировании.

Ранее я упоминала о своём не совсем удачном опыте, который был вызван неверным выбором стратегии и брокера.

Подробности можно узнать здесь: Как новичку заработать на бирже из дома. Пошаговая инструкция по использованию ИИС.

Совсем скоро пройдет три года с момента открытия того счета, что позволит мне забрать средства от одного брокера и перевести их к другому, не упуская при этом свой налоговый вычет. На этот раз я планирую подготовиться более тщательно. Один из ключевых аспектов, который может значительно улучшить общую доходность — это правильный выбор метода налогообложения.

Что такое индивидуальный инвестиционный счет (ИИС)

Индивидуальный инвестиционный счет ” это счет для доверительного управления, где все транзакции проводит брокер. Существует правило: одному человеку разрешен только один счет.

Индивидуальный инвестиционный счёт (ИИС) должен функционировать минимум три года, чтобы получить налоговые вычеты. Существует два типа взаимно исключающих вычетов, и при открытии счёта не нужно сразу принимать решение о выборе одного из них. Определиться с подходящим вычетом следует в момент подачи заявки на него.

При инвестировании в индивидуальные инвестиционные счета (ИИС) существуют два основных способа возврата налогов: компенсация в размере 13% от суммы инвестиций и налоговый вычет при выводе средств. Первый способ позволяет получать налоговый вычет на взносы в ИИС, что особенно выгодно для инвесторов, которые планируют регулярно вносить деньги на счет. Такой вариант подходит тем, кто только начинает свой инвестиционный путь и может получать доход от инвестиций в будущем, поскольку возврат налога обеспечит дополнительные средства для дальнейшего увеличения капитала.

Второй способ, связанный с налоговым вычетом на доход от продажи активов, отображается более эффективно для инвесторов с высоким уровнем дохода, которые при выводе средств могут получить большую сумму возврата. Этот вариант может требовать более сложного контроля за сроками хранения активов и отслеживания входа в рынок, но в конечном итоге дает возможность значительно сократить налоговые расходы при получении прибыли. Выбор оптимального способа возврата налогов следует основывать на личной финансовой стратегии, ожидаемой сумме прибыли и планах по будущему использованию вложенных средств.

При открытии ИИС вы выбираете брокера и одну из предлагаемых им инвестиционных стратегий. Все брокеры описывают свои методы инвестирования по-разному, однако каждая стратегия включает в себя ограниченный набор ценных бумаг, в которые будет производиться вложение средств.

Обычно у одного управляющего есть стратегия, ориентированная на более консервативные инвестиции в облигации, которые приносят небольшой, но стабильный доход, а также более рискованная стратегия, в рамках которой брокер инвестирует в акции, но не гарантирует успеха торговли на бирже.

Виды налоговых вычетов при инвестировании в ИИС

Существуют два типа налоговых преимуществ при вложении средств в ИИС:

- Вычет на взнос — возврат 13% от суммы, переведенной на индивидуальный инвестиционный счет;

- Вычет на доход — освобождение от уплаты налога на прибыль, полученную с индивидуального инвестиционного счета после его закрытия.

Формальные стороны выбора налогового вычета

Меня расстраивает тот факт, что в обоих случаях мне придется взаимодействовать с налоговой службой. Ранее я уже получала вычет первого типа за инвестиции, и процесс рассмотрения моей декларации занял много времени. После этого мне также пришлось долго ждать поступления денег. Весь этот процесс затянулся на 4 месяца. Это очень грустно. При оформлении вычета второго типа все равно придется обращаться в налоговую, потому что брокер не знает, использовали ли вы вычет первого типа или нет.

Вычет первого типа можно оформить быстрее, до закрытия счета, что дает возможность инвестировать средства куда-то еще. Это небольшой позитивный момент. Если открыть ИИС в декабре, то декларацию можно подать в январе, и ближе к маю деньги должны поступить на счет.

Вычет первого типа предоставляется только при наличии дохода, с которого уплачивается НДФЛ.

То есть, если за год вы заработали 100 000 рублей и уплатили 13% (13 000 рублей), то можете получить вычет в размере 13 000 рублей на сумму 100 000 рублей, внесенную на ИИС.

Однако если вы внесли на инвестиционный счет 200 000 рублей, вы могли бы вернуть 26 000 рублей, но поскольку вы уплатили НДФЛ в размере 13 000 рублей, то государство вернет вам только 13 000 рублей.

Вычет второго типа можно получить только в случае, если ваш ИИС принёс доход, который может оказаться и отрицательным.

Экономический расчет

Обладая техническим образованием, я начала размышлять о создании математической модели. Частично я вдохновилась этой моделью, увиденной на сайте московской биржи. Естественно, модель подразумевает, что я рассчитываю на определенный уровень доходности, который в итоге может существенно отличаться.

Однако консервативная стратегия приобретения облигаций здесь может оказаться полезной. В этом случае брокер озвучивает низкую ожидаемую доходность, которая достигается благодаря стабильному купонному доходу по облигациям.

Еще об инвестициях: Нужно ли инвестировать в паевые инвестиционные фонды (ПИФы)? Рекомендации опытного инвестора.

Сравнительный анализ экономического эффекта от различных налоговых вычетов представлен в таблице, где указаны:

- сумма инвестиций;

- сумма прироста капитала за счет доходности стратегии;

- размер налоговых вычетов первого и второго типа.

Модель не принимает во внимание возможность повторного вложения средств, полученных от налоговой службы. Однако проверки деклараций происходят так медленно, что заранее непонятно, когда именно я их получу и на сколько месяцев смогу их вложить.

Рассмотрим три сценария индивидуального инвестиционного счета (ИИС) с разной доходностью: 10%, 20% и 30% годовых.

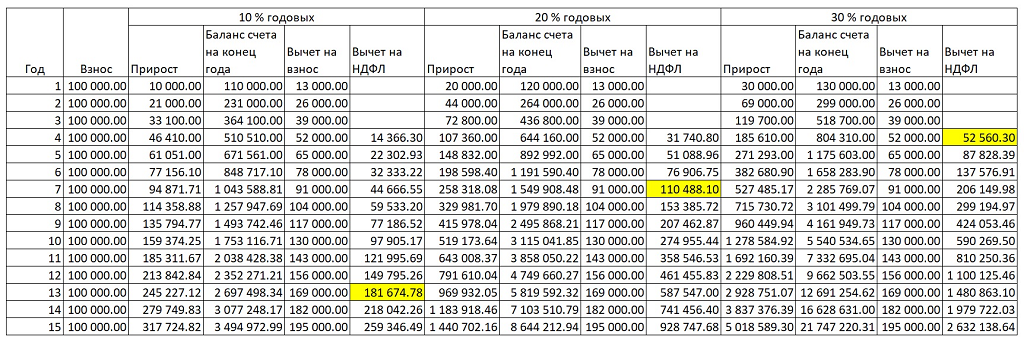

Инвестирование с ежегодным пополнением счета на одну и ту же сумму

Предположим, что мы ежегодно вносим одинаковую сумму на счет. Для каждой из рассматриваемых доходностей я выделила желтым цветом год, когда сумма вычета второго типа превысит сумму вычета первого типа.

- При доходности 10% это произойдет через 13 лет;

- При доходности 20% ” через 7 лет;

- А при доходности 30% всего лишь через 4 года. Но стоит учитывать, что ИИС с экономическим эффектом в 30% нужно еще поискать, и наблюдая такую доходность в конце первого года, мы можем не увидеть ее в конце второго.

Таким образом, учитывая эти условия, возможно, будет целесообразнее в конце первого года инвестирования сразу оформить вычет первого типа и вложить средства в другие проекты.

В конечном итоге можно открыть ИИС на срок всего в 3 года и по истечении этого срока снова оформить его, чтобы повторно получить налоговый вычет.

Вычеты на взнос и на НДФЛ при ежегодном пополнении счета.

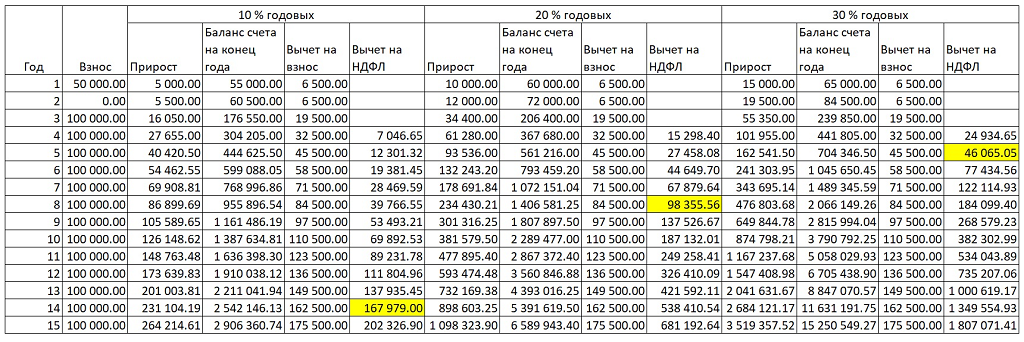

Если не пополнять счет во второй год инвестирования

Рассмотрим второй пример. Предположим, что я инвестировала средства в начале первого года, во второй год не делала вложений и незадолго до закрытия счета добавила еще капитал для получения налогового вычета. В таком раскладе первый тип вычета оказывается еще более выгодным.

Вычеты на взнос и на НДФЛ без пополнения во второй год инвестирования.

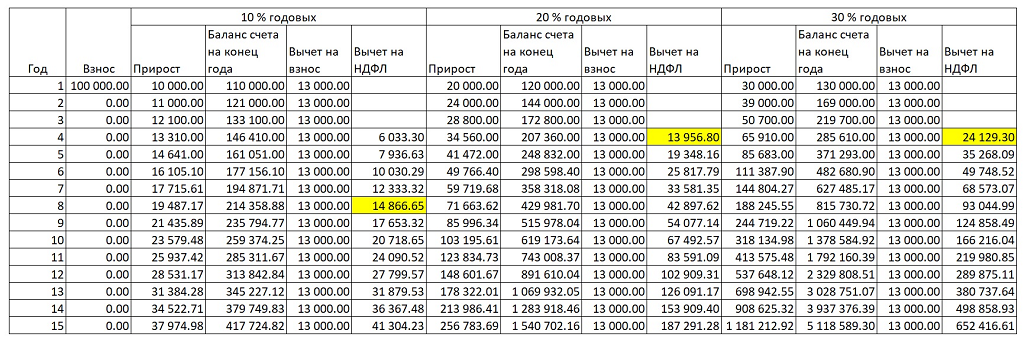

Инвестирование только во время открытия счета, без дальнейшего пополнения

Третий случай, когда стоит задуматься о вычете второго типа, выглядит следующим образом. Предположим, я инвестирую средства только в момент открытия индивидуального инвестиционного счета и не вношу больше средств. В данной ситуации сумма вычета второго типа окажется больше первого:

- при доходности 10% через 8 лет;

- при доходностях 20% и 30% уже через 4 года.

Таким образом, например, если я планирую накопить деньги на приобретение квартиры и собираюсь завершить сделку через 4 года, то имеет смысл открыть ИИС на этот срок.

Оценивая финансовые результаты по итогам первого года инвестирования и заметив высокий процент, можно не спешить в налоговую за вычетом, а дождаться второго года; если он окажется столь же успешным, стоит всерьез рассмотреть возможность получения налогового вычета второго типа.

Инвестирование в первый год, без пополнения счета в дальнейшем.

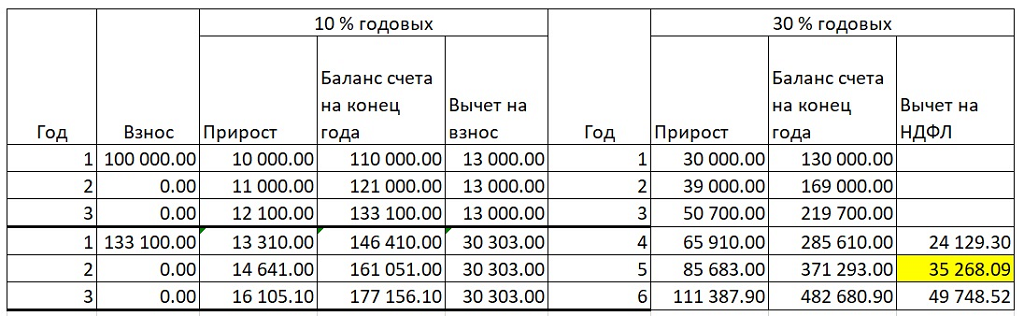

Сравнение налоговых вычетов при разных исходных условиях инвестирования

Слева в таблице представлены ИИС с доходностью 10%, а справа — с доходностью 30%. В верхней части отображен счет, открытый на 3 года, а ниже — вновь открытый на тот же срок.

В результате, используя одни и те же средства, налоговые льготы могут быть получены повторно в конце четвертого года. Таким образом, если мы переоткроем счет на следующие 3 года, создав своего рода карусель, то использование первого типа вычета станет значительно более выгодным.

Сравнение вычетов при разных исходных условиях.

Мой опыт и планы на будущее

Три года назад, открыв индивидуальный инвестиционный счет, я не обнаружила ожидаемую 30% доходность по стратегии с высоким риском, основанной на торговле акциями ведущих компаний. Я быстро это осознала и направилась в налоговую для оформления налогового вычета на внесённые средства.

Мой средний годовой финансовый результат не достигает 5%, что для меня крайне мало. На данный момент я решила, что, забрав средства у одного брокера, разделю их на две части:

- Я открою ИИС, ориентированный на облигации на срок в 3 года;

- мой супруг откроет счет с более высоким уровнем риска.

В своем случае я надеюсь, что брокер сможет вложить их под 8% годовых, и благодаря государственной поддержке я получу 13% от суммы вклада, что составит 4% годовых, а в сумме получится 12% годовых. Скорее всего, я воспользуюсь налоговым вычетом на взносы, а муж будет следить за увеличением доходности, и, возможно, нам повезёт, и мы получим вычет на доходы.

Однако мне кажется, что вычет на доходы от инвестиций интересен только не работающим гражданам.