Каждый, кто накопил определенную сумму денег, будь то 30, 50 или 100 тысяч рублей, или любая другая небольшая сумма, недостаточная для покупки жилья, начинает размышлять о том, как сохранить свои средства от инфляции и приумножить их. Как вложить свои деньги, чтобы получить прибыль — это вечный вопрос, на который ответ зависит от ваших возможностей и нужд. Банковский депозит не предоставляет решения для тех, кто хочет заработать. Одним из популярных способов является инвестирование в ПИФы.

Но что такое ПИФы? Звучит довольно серьезно! Насколько безопасны эти инвестиции? Как много можно заработать? Каковы риски? Как вообще сделать вложение, куда обращаться, как разобраться в этом, кто может помочь — кажется, всё это слишком сложно?! Похожие вопросы останавливают многих от инвестирования в фондовый рынок через ПИФы. И зря.

Во-первых, инвестиции в ПИФы достаточно просты. Во-вторых, историческая доходность значительно превышает мизерные ставки по банковским вкладам, которые даже не покрывают настоящую инфляцию.

О том, как и сколько можно заработать на ПИФах, «Мой Рубль» пообщался с обычным человеком, который, как и вы, изучил эту тему и начал стабильно зарабатывать дополнительные средства для своей семьи. В этой статье вы найдете все основные понятия, секреты инвестирования, а также примеры реальной доходности в числах. Надеемся, она поможет вам принять успешное инвестиционное решение!

Содержание

- 1 Как я узнал о ПИФах и решил попробовать вложить деньги

- 2 Оценка рисков и доходности. Как выбрать ПИФ для инвестирования

- 3 Базовые понятия. Что надо знать о ПИФах

- 4 Комиссии за обслуживание и налоги

- 5 Сколько можно заработать на ПИФах. Теория и практика

- 6 Вывод денег. Личные результаты инвестирования в паевые инвестиционные фонды

- 7 Советы желающим инвестировать свои сбережения

- 8 Как сформировать правильную стратегию инвестирования

Как я узнал о ПИФах и решил попробовать вложить деньги

Меня зовут Олег Мазуренко, я живу в Санкт-Петербурге. Хочу поделиться своим опытом в области инвестирования в паевые инвестиционные фонды (ПИФы). В данный момент я вкладываю средства в ПИФы Сбербанка — их доходность довольно высокая и меня радует. Я расскажу на собственном примере о том, как инвестировать в ПИФы Сбербанка, но это лишь потому, что так сложились обстоятельства. Вы можете выбрать любые фонды, имеющиеся на рынке, суть от этого не изменится. Но давайте вернемся к началу.

Первые шаги новичка

Все началось в 2009 году, когда финансовый кризис только набирал силу, а у меня на руках оказалась значительная сумма наличных. Я испытывал стремление не только защитить эти средства, но и приумножить их. В первую очередь я решил открыть депозит в банке Societe Generale Vostok (теперь это Росбанк), где мне предложили инвестиционные услуги в ПИФы компании «Тройка-Диалог».

Инвестиции в паевые инвестиционные фонды (ПИФы) могут быть интересным инструментом для тех, кто хочет диверсифицировать свои сбережения. Личный опыт инвестирования в ПИФы показывает, что они предлагают множество преимуществ, таких как профессиональное управление активами и доступ к различным классам активов, которые могут быть недоступны рядовым инвесторам. Однако этот подход к вложениям имеет свои риски, включая потенциальные потери, и не все фонды демонстрируют стабильную доходность.

Финансовые результаты на вложенные средства могут значительно варьироваться в зависимости от выбранного фонда, его стратегии и рыночной ситуации. Например, некоторые фонды могут обеспечивать высокую доходность в периоды роста рынка, в то время как другие могут оказаться убыточными в случае экономических кризисов. Важно тщательно анализировать исторические результаты, комиссии и репутацию управляющей компании. Также стоит учитывать свои финансовые цели и риск-аппетит, прежде чем принимать решение о вложении средств в ПИФы.

19 мая 2009 года я инвестировал в паи шести различных ПИФов (Нефтегазовый сектор, Потребительский сектор, Электроэнергетика, Добрыня Никитич, Природные ресурсы, Телекоммуникации и технологии), вложив по 50 000 рублей в каждый из них.

Скриншот из архива сделок

Промежуток времени от момента подачи заявки в банке до реальной покупки паев составил пять дней. В связи с этим я решил напрямую обратиться в офис “Тройки-Диалог” и начал с ними сотрудничать, минуя свой банк. В результате время от оплаты заявки до совершения покупки уменьшилось до трех дней.

Оценка рисков и доходности. Как выбрать ПИФ для инвестирования

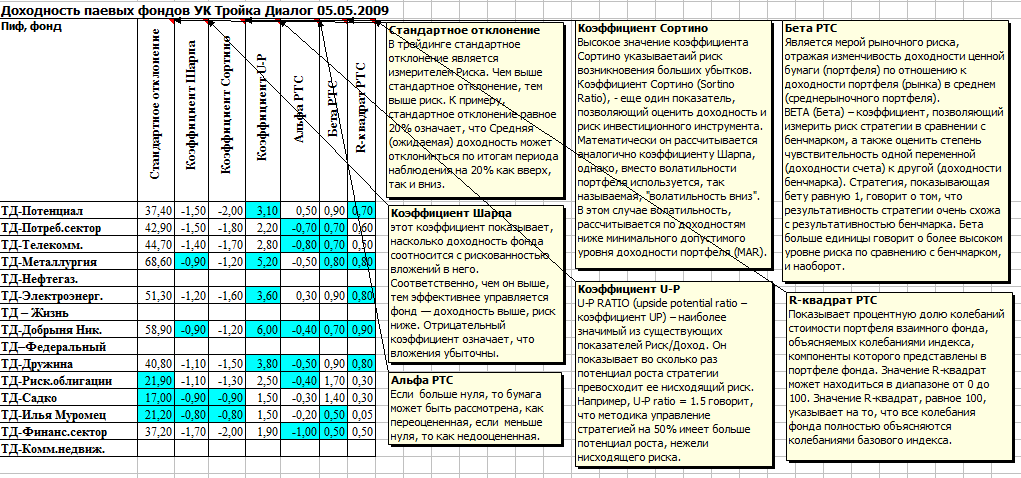

Как я подбирал ПИФы для приобретения паев из обширного перечня фондов, которыми в тот период управляла компания Тройка-Диалог. В 2009 году я завершал учебу по программе MBA, где нас обучали принципам диверсификации инвестиций, утверждая, что нельзя все ресурсы вкладывать в один проект. Я использовал информацию, размещенную Тройкой на сайте для каждого фонда, включая показатели «Стандартное отклонение», коэффициенты «Шарпа», «Сортино», «U-P» и так далее. Их описание представлено на изображении.

Этому учат на финансовых курсах университета, но можно вникнуть и самому

Я разработал таблицу с данными о коэффициентах для всех фондов (они отражают уровень риска, предполагаемую доходность, соотношение риск/доход и прочее). В таблице показатели, которые предлагали наибольшую доходность при минимальном риске, выделены голубым цветом. В итоге я остановился на ПИФах, у которых данные показатели были наивысшими.

Финансовый кризис достиг нашей страны в третьем квартале 2008 года, а минимальная стоимость паев была зафиксирована в середине ноября 2008 года, что показано на изображении:

Мне удалось купить акции “на дне”.

Я начал инвестировать в паи лишь в конце мая 2009 года, когда рынок стал набирать обороты.

Согласно трейдерским принципам, нужно: «покупать при падении цены и продавать, когда она растет». Но немногие следуют этому правилу.

В результате, к декабрю 2009 года стоимость моих паев в ПИФах существенно возросла, и мой доход после уплаты подоходного налога составил свыше 100000 рублей, что равнялось примерно 60% годовых. Безусловно, успешные инвестиции подстегивают, но экономическая ситуация в стране уже начала улучшаться, и поэтому рассчитывать на такие показатели доходности стало уже невозможно.

Базовые понятия. Что надо знать о ПИФах

В связи с этим я начал исследовать изменения в стоимости паев и затраты, которые я несу, занимаясь этим видом инвестирования. И именно этим хочу с вами поделиться.

Стоит отметить, что с 2009 года прошло много времени, и Сбербанк приобрел «Тройку-Диалог», что, безусловно, повысило безопасность инвестиций. Тем не менее, если раньше в офисах Тройки можно было ознакомиться с их аналитическими прогнозами и пообщаться с консультантами, то сейчас в Сбербанке не с кем поговорить. Специалисты, работающие в отделах «Премьер», которые обслуживают инвесторов, увы, не обладают должными знаниями в области инвестиций, поэтому не стоит спрашивать их о том, в какие ПИФы лучше вложить свои средства.

Теперь немного о том, что такое ПИФы. Данные представлены на июль 2017 года, так как с тех пор многие фонды либо объединились, либо прекратили свое существование.

Итак, ПИФы делятся на несколько видов:

- Открытые и закрытые. В открытые фонды может инвестировать любой, а в закрытые — процесс гораздо более сложный. Ранее также существовали интервальные фонды, в которые можно было войти и выйти только в определенные сроки, обычно раз в квартал. В открытые ПИФы можно инвестировать и выводить средства в любое время, учитывая время на процесс погашения паев и рабочие дни управляющей компании.

- Фонды облигаций, фонды акций, смешанные инвестиционные фонды (которые покупают и облигации, и акции) и фонды фондов, о которых речь пойдет далее.

Это общая классификация. Вернемся к основам — что такое ПИФ?

ПИФ — это коммерческая организация, которая использует средства, полученные от продажи паев, для покупки ценных бумаг. Из названий фондов можно понять, что это могут быть облигации компаний или казначейские бумаги, а также акции предприятий, что характерно для смешанных фондов. Фонды фондов приобретают производные иностранные финансовые инструменты, такие как депозитарные расписки и другие. Соответственно, стоимость паев фонда напрямую зависит от текущей стоимости приобретенных ценных бумаг (так называемая СЧА — сумма чистых активов). Если стоимость ценных бумаг растет, то и ваш пай увеличивается в цене.

Курсовые разницы

Обращаю внимание на то, что мы приобретаем паи за рубли и при их погашении также получаем рубли. Однако некоторые ПИФы фактически имеют валютную номинацию, так как инвестируют в ценные бумаги, купленные за валюту. Среди фондов облигаций это «Фонд Еврооблигации» и «Фонд Глобальный долговой рынок», а среди фондов акций частично «Фонд Глобальный Интернет» и все фонды фондов (Америка, Европа, Развивающиеся рынки, Золото и т.д.).

Какова опасность: если стоимость ценных бумаг в валюте увеличивается, то при падении курса рубля цена пая может значительно упасть. Ранее в «личном кабинете инвестора» Тройки Диалог можно было наблюдать динамику стоимости пая как в рублях, так и в долларах. В Сбербанке сейчас доступно только отображение в рублях, что делает оценку доходности валютного ПИФа весьма затруднительной.

Комиссии за обслуживание и налоги

Как следует проявлять внимание, чтобы уменьшить затраты на покупку и возврат паев. Управляющая компания ПИФов получает прибыль за счет комиссионных, которые удерживаются как при приобретении паев, так и при их продаже (то есть, при получении денежных средств).

Моя маленькая хитрость для экономии

В настоящее время наименьшая комиссия за вход и выход в облигационные фонды составляет 0,5%. Поэтому я при входе приобретаю паи “фонда Перспективных облигаций” (ранее известного как “фонд Рискованных облигаций”), а после этого конвертирую его паи в фонд акций, в который намереваюсь инвестировать. Аналогичным образом я гашу паи, то есть, выводя средства, меняя фонд акций на фонд облигаций, а затем осуществляю погашение паев.

НДФЛ с ПИФов

В результате я теряю 0,5% при входе и 0,5% при выходе, но добавляется ещё 13% подоходного налога, который удерживает Сбербанк, если, по его расчётам, в выводимой сумме есть моя прибыль. Мне неизвестно, как Сбер определяет, сколько НДФЛ нужно взыскать, так как я выводлю средства по мере необходимости. По моей оценке стоимости пая на момент вывода и сумме зачисленных средств на счёт, это составляет всего 1-2% от общей суммы. Ясно, что если бы я закрыл все паи, то с прибыли был бы удержан полный НДФЛ.

Ранее НДФЛ не взимался при погашении паев, а лишь при обмене паев одного фонда на другой. Например, если вы вложили 100000 рублей в фонд, и стоимость паев возросла до 120000 рублей, а затем обменяли их на паи другого фонда, государство взыскивало подоходный налог с этих 20000 рублей. При этом комиссия управляющей компании взималась только при покупке и погашении, но не при обмене. Если стоимость ваших паев в новом фонде снижалась, то это уже были ваши проблемы, никто налог не возвращал. Теперь наконец это неправомерное положение исправили: НДФЛ платится только с прибыли и исключительно при выводе средств (погашении паев).

Сколько можно заработать на ПИФах. Теория и практика

Теперь, после небольшого введения, я поделюсь своим опытом заработка на инвестициях в ПИФы (как экономить на вводе и выводе, я упоминал ранее). Все ПИФы разделяются на три категории в зависимости от соотношения риска и доходности: низкий риск/доходность, средний риск/доходность и высокий риск/доходность.

Чем выше риск, тем выше доходность, и наоборот.

Как я зарабатываю на ПИФах. Анализ сезонности

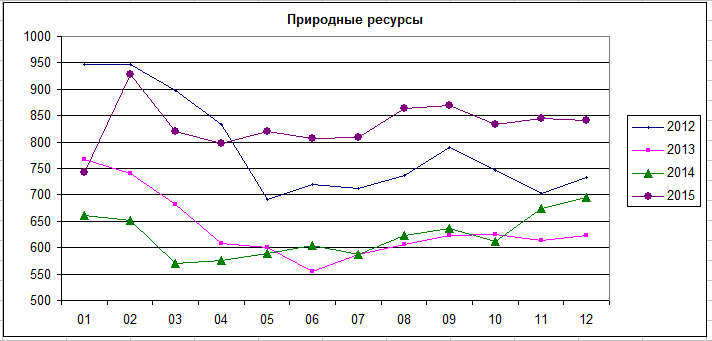

Существуют специализированные ПИФы акций, такие как в области Электроэнергетики, Природных ресурсов, Телекоммуникаций и технологий, а также Потребительского сектора, которые демонстрируют сезонные колебания. Это связано с тем, что весной происходит закрытие реестров акционеров и объявление дивидендов на акции. Обычно в это время наблюдается снижение цен на акции, поскольку акционеры реализуют свои вложения, фиксируя прибыль, что, в свою очередь, сказывается на стоимости паев данного ПИФа. В конце лета акции начинают снова увеличивать свою ценность, что также отражается на стоимости паев. Как я упоминал ранее, я начал исследовать изменение цен на паи.

Из графика ясно, что выгодней входить летом в нижней точке СЧА (покупай дешево!)

На графиках изображены изменения стоимости Фонда “Природные ресурсы” за годы, а также стоимость пая на 15-е число каждого месяца (после 2015 года я перестал проводить подобный анализ, так как все стало ясным).

Таким образом, моя стратегия довольно проста: в феврале-марте я выхожу из отраслевого фонда, обмениваю его паи на паи фонда облигаций, а в августе-сентябре возвращаюсь обратно в этот фонд.

Фонд облигаций я использовал как способ зафиксировать прибыль и дождаться возможности повторного входа в отраслевой фонд. Другим вариантом мог бы стать выход с погашением паев, но в этом случае я бы потерял комиссию управляющей компании и подоходный налог.

Фонды акций или фонды облигаций?

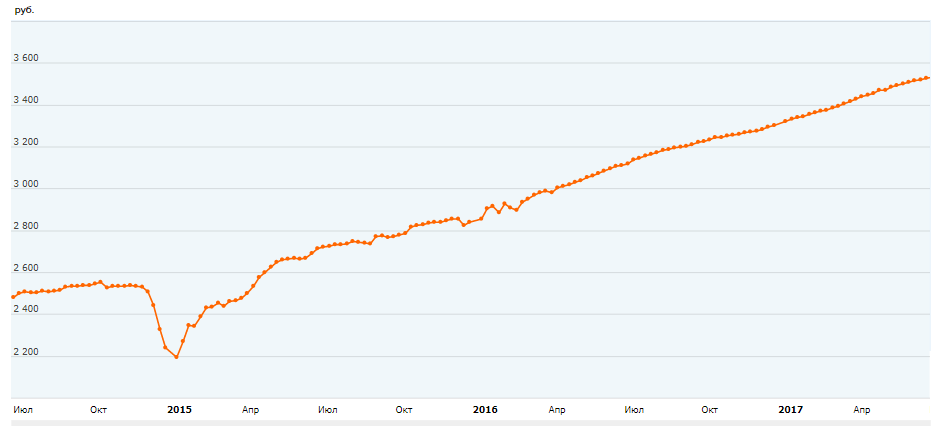

В общем-то, фонд Перспективных облигаций предоставляет доходность, превышающую уровень банковских вкладов — она находится в диапазоне 12-14% годовых. Таким образом, даже в период, когда я выплачивал прибыль перед переходом в фонды с высоким доходом, моя прибыль в облигационном фонде продолжала увеличиваться. За последние три года его доходность составила 42%:

Динамика доходности. Как вы видите, нет просадок. Купив паи фонда облигаций, вы всегда продадите их дороже.

Даже во время кризиса 2015 года цена паев снизилась, но затем восстановилась и продолжила свой рост.

Тем, кто предпочитает избегать рисков и хочет получать прибыль, немного превышающую доходность банковского депозита, можно рассмотреть вариант инвестирования в один облигационный фонд, учитывая, что после вычета комиссий и налога на доход итоговая прибыль будет ниже.

Для тех, кто заинтересован в заработке на укреплении валют, стоит обратить внимание на фонды, номинированные в иностранных валютах (например, американских или из развивающихся рынков). В конце 2015 года благодаря скачку доллара я смог получить около 40% доходности в этих фондах. Однако, к сожалению, такие валютные колебания случаются не так часто.

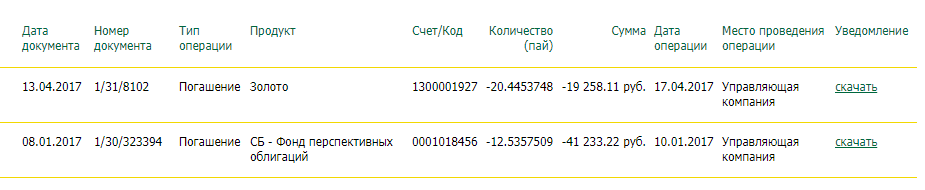

Вывод денег. Личные результаты инвестирования в паевые инвестиционные фонды

Таким образом, я получаю доход от инвестирования в ПИФы, время от времени выводя средства для личных нужд.

Так выглядит вывод денег.

Чтобы подкрепить свои слова фактами, представляю результаты своих инвестиций в ПИФы на июль 2017 года. Несмотря на то, что не все ПИФы оказались выгодными, анализ убытков способствует правильному принятию решений в будущем.

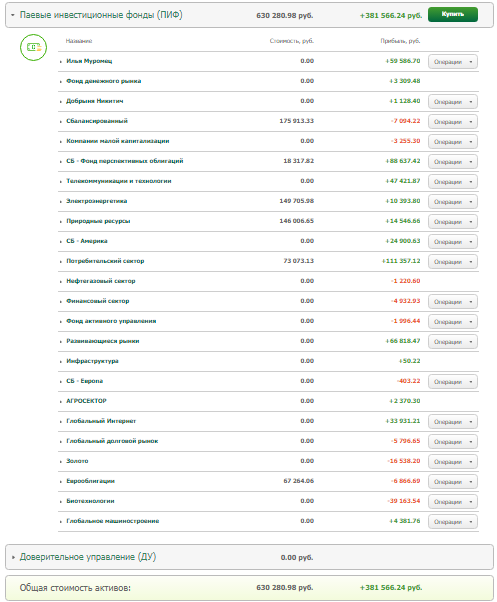

Сколько я заработал на ПИФах.

Советы желающим инвестировать свои сбережения

В завершение могу предложить несколько рекомендаций. Помимо инвестиционных паевых фондов (ПИФов), я также занимался спекуляциями на валютной бирже Форекс и торговлей на московской фондовой бирже ММВБ. Многие задаются вопросом, какие есть различия между этими направлениями.

Форекс — очень высокий риск потерять все

На рынке Форекс вам предоставляется кредитное плечо 1:50 или 1:100, что означает риск полного потери ваших средств, если изменение курса валют движется против вашей позиции. С другой стороны, с таким плечом можно значительно увеличить доход за один день. Лично у меня максимальная прибыль составила около 60000 рублей за неделю при начальном капитале в 90000 рублей (работая с брокером “Альфа-Форекс”). Однако для успешной торговли необходимо уделять этому внимание постоянно, если у вас есть достаточно свободного времени.

Самостоятельная торговля на Московской бирже требует больших знаний

На Московской бирже (брокер “Тройка-Диалог”) я занимался торговлей акциями (кредитное плечо предоставляется только опытным трейдерам). Вероятность потери ваших инвестиций снижалась, так как цена акций компаний не могла упасть до нуля, но если акции компании исключались из списка биржи (из-за несоответствия необходимым требованиям по объемам торговли и т. д.), вы оставались формальным владельцем акций этой компании. Однако на бирже вы их уже не могли продать, а искать саму компанию и определять, что делать с этими акциями — это становилось вашей проблемой. На Московской бирже вы совершаете сделки с ценными бумагами одного или нескольких эмитентов, и вам следует самостоятельно проводить анализ их доходности и оценивать риски.

Преимущества и недостатки ПИФов

В ПИФах управляющая компания осуществляет диверсификацию портфеля ценных бумаг и самостоятельно принимает решения по его изменению. Если вы решите инвестировать в ПИФы, обязательно ознакомьтесь с документами на сайте управляющей компании, включая состав портфеля. Если подобной информации там нет, лучше отказаться от сотрудничества с этой УК.

Как уже упоминалось, даже инвестиции в фонд облигаций могут приносить доход, превышающий процентные ставки по банковским депозитам. Однако есть важное “но”! Банковские депозиты подлежат страхованию. Ваши инвестиции в ПИФы не имеют такой защиты.

Хотя в последнее время обсуждаются вопросы страхования личных инвестиций, всегда выбирайте надежную управляющую компанию. Я не выбирал Сбербанк, он мне “достался по наследству” от “Тройки-Диалог”, но если Сбер потерпит крах, остальные УК не останутся невредимыми.

Как сформировать правильную стратегию инвестирования

Настало время подвести итоги стратегии инвестирования.

- Следим за изменениями стоимости паев: в случае появления сезонности, стоит зафиксировать прибыль, обменяв паи на фонды облигаций, после чего вернуться к растущему фонду.

- Если наблюдаются колебания в цене паев ПИФа, анализируем, какая максимальная цена была с момента основания фонда. Если она увеличивается, но значительно ниже прежних максимумов, стоит войти в фонд. Если цена близка к максимуму, разумнее не рисковать.

- При значительных колебаниях валютного курса инвестируем в фонды, номинированные в той валюте, но это сопряжено с высоким риском, поскольку обмен паев между фондами занимает три дня. Рост курса валюты должен быть стабильным хотя бы на протяжении недели.

- Входим в ПИФы и выходим через фонд облигаций, чтобы сократить расходы на комиссии управляющей компании.

- Если планируем обмен паев одного фонда на паи другого, стоит выходить из фонда с хотя бы минимальной прибылью. В противном случае произойдет фиксация убытков. Это важно делать либо в случае срочного изъятия средств для личных нужд, либо когда динамика другого фонда позволяет предположить, что убытки можно компенсировать.

К сожалению, в настоящее время специализированные фонды объединили. Ранее существовали фонды «Металлургия» и «Нефтегазовый сектор». При росте цен на строительные материалы, «Металлургия» демонстрировала рост, а при увеличении цен на нефть — «Нефтегазовый сектор». Ныне эта ситуация отсутствует, и один сектор нивелирует другой. Полезно обратить внимание на экономические новости для принятия обоснованных решений (но и не забывайте о связанных с этим рисках).

Еще один совет, который стоит учесть. Как уже упоминалось, СЧА (сумма чистых активов ПИФа) — это ключевой показатель для инвестиционных решений.

Например: если стоимость пая за период увеличилась на 10%, а СЧА снизилась на 5%, это говорит о том, что инвесторы начинают распродажу своих паев на фоне роста цен, что может привести к падению стоимости паев. И наоборот, если рост СЧА превышает рост стоимости пая, это свидетельствует о положительной динамике последних.

Главный секрет: регулярно инвестируйте и диверсифицируйте свои активы. ПИФы — это доступный инвестиционный инструмент. Если вы считаете это сложным, возможно, стоит подумать об ипотечном кредите (который следует закрывать досрочно, но это тоже вариант). Эти два способа инвестирования могут прекрасно сочетаться. Убедитесь, что вам одобрят ипотеку — это можно сделать онлайн. Часть средств инвестируйте в ПИФы, а по мере роста паев используйте средства для досрочной ипотеки. С течением времени у вас будет собственная квартира, которую можно сдавать и с первой аренды погашать платежи.

Это все. Паевые инвестиционные фонды — это реальный способ заработать с низким уровнем риска — проверено на практике. Удачи в инвестициях!