В наше время использование различных банковских карт для самых разных целей стало обыденным: для поступления зарплаты, пенсионных выплат и покупок. Тем не менее, не каждый осознает, что сотрудничество с банками может принести выгоду, если знать о доступных программах.

Одним из относительно новых, но уже популярных направлений в банковских услугах является cashback — возврат денег. В настоящее время множество банков предлагают свои программы кэшбэка, и зачастую в договорах можно встретить несколько страниц мелкого текста, что затрудняет выбор подходящей карты с кэшбэком для конкретных потребностей.

Журнал «Мой Рубль» провел интервью с молодым человеком, который поделился своим опытом выбора банковских карт, способами экономии и заработка на новом банковском продукте — кэшбэке. Из его рассказа мы узнаем о положительных и отрицательных сторонах использования пластиковых карт с этой услугой, а также о том, возможно ли накопить с их помощью на престижный смартфон.

Содержание

- 1 Поиски путей экономии бюджета

- 2 Два способа получения дохода на банковских операциях

- 3 Использование инноваций в сфере банковского обслуживания для сохранения денег и получения прибыли

- 4 Мой бизнес-план по подбору оптимальной банковской карты

- 5 Впечатления от пользования картой «Кукуруза»

- 6 Реально ли накопить баллами по карте на дорогой смартфон

Поиски путей экономии бюджета

Приветствую! Меня зовут Юрий, и мне 25 лет. Я проживаю в Омске, на сибирских просторах. В настоящее время мой доход не слишком велик, поэтому я ищу разнообразные способы для экономии.

Существуют несколько проверенных методов, которые позволяют сохранить деньги:

- приобретение товаров по оптимальным ценам;

- сокращение разных расходов в бюджете.

Конечно, иногда бывает необходимо прибегать к таким методам. Однако данные меры часто оказываются малоприятными.

Полезная информация: Как снизить стоимость онлайн-покупок на 35%.

Два способа получения дохода на банковских операциях

Более увлекательной является возможность приумножения имеющихся средств, получая проценты на них. Традиционные банковские вклады имеют недостаток: при снятии средств происходит утеря дивидендов, которые могли бы быть начислены за период размещения на вкладе.

Я обнаружил две альтернативные опции для традиционного вклада:

Чтобы получить новый смартфон бесплатно с помощью банковских карт с кэшбэком, необходимо тщательно планировать свои покупки. Выберите карту, которая предлагает максимальный процент кэшбэка на категорию товаров, которая вас интересует, например, электронику. При этом важно следить за акциями и скидками, которые могут быть доступны в различных магазинах. Многие банки предоставляют дополнительные предложения, позволяющие получить больше кэшбэка за покупки в определённый период. Используя эти возможности, можно существенно уменьшить стоимость нового смартфона.

Кроме того, стоит рассмотреть возможность открытия нескольких карт с кэшбэком и использовать их для целенаправленных закупок. К примеру, если одна карта предлагает высокий кэшбэк на покупки в интернет-магазинах, а другая — в стационарных, это позволит комбинировать выгодные покупки. После накопления достаточной суммы кэшбэка, вы сможете использовать её для оплаты нового устройства. Кроме того, не забывайте о кэшбэке в виде бонусов от партнёрских служб, так как некоторые из них также могут предлагать возврат средств за покупки в крупных сетях электроники.

- накопительные счета (недостаток в том, что для всех операций необходимо посещение финансового учреждения);

- карты, предлагающие процент на остаток.

Разнообразие банковских карт позволяет выбрать каждому то, что ему подходит

Заключительный вариант может быть приблизительно таким же по накопительному счету или значительно меньше его. Однако есть явное преимущество — деньги находятся на карте, мы можем их тратить, как обычно, и не требуется никуда ходить, чтобы снять средства для покупок.

Использование инноваций в сфере банковского обслуживания для сохранения денег и получения прибыли

Тем не менее, процент на остаток — это не единственное преимущество, которое можно получить от карты.

Пластиковая карточка с кэшбэком

В девяностых годах в российских банках внедрили новую систему поощрений, направленную на увеличение клиентской лояльности и привлечение новых заказчиков — cashback. Это ещё один вариант получения выгоды.

Cashback ” это выгодный банковский продукт , позволяющий экономить и зарабатывать одновременно

Главная идея состоит в том, что после каждой покупки владельца карты определённая часть средств возвращается на счёт, что может происходить в виде наличных (что встречается нечасто) или в виде бонусов, которые напоминают деньги, но имеют свои ограничения: их можно использовать не везде и не всегда.

От чего зависит величина возврата средств по карте

Процент колеблется от 1 до 10% от совершённой покупки и зависит от следующих факторов:

- места совершения покупки;

- вида карты;

- суммы покупки.

Мой бизнес-план по подбору оптимальной банковской карты

Итак, пару лет назад я решил подобрать свою первую пластиковую карточку. Для этого я воспользовался следующим алгоритмом:

- Определил, какие суммы будут находиться на карточке ежедневно.

- Рассчитал процент, предлагаемый текущей карточкой с учетом наших условий использования.

- Оценил возможный доход от начисляемых процентов.

- Выяснил, какой будет cashback для ежемесячных трат.

- Формула прибыли от карточки = cashback + проценты на остаток – стоимость обслуживания карты. Следует отметить, что некоторые платные карты имеют условия для бесплатного обслуживания.

- Оценил, за сколько месяцев карта начнет оправдывать свои затраты. Банковские карты бывают именные и неименные, что Влияет на их стоимость.

Следуйте этим рекомендациям — и вы сможете выбрать дебетовую карту, соответствующую вашим потребностям и уровню расходов.

Обратите внимание на три основных момента. Если cashback предоставляется в виде бонусов, важно обратить внимание на их курс к рублю. Также стоит знать срок действия и места, где их можно использовать.

Впечатления от пользования картой «Кукуруза»

Я остановил свой выбор на карте Kykyryza от компании «Евросеть». В тот период на остаток средств начислялся годовой процент в размере 6%, а за покупки возвращали 1,5% от суммы расходов.

Схема работы с картой “Кукуруза” от компании “Евросеть” очень проста и доступна каждому

Важно отметить, что в рамках акции можно получить от 6 до 10% кэшбэка за покупки у некоторых партнеров.

Среди этих партнеров, например, находится интернет-магазин «Читай – Город», которым я часто пользуюсь. Также я приобретал спортивные товары и посуду с помощью карточки “Кукуруза” (здесь кэшбэк составляет 1,5%, а не 10%, но бонусов накапливается достаточно много).

Положительные и отрицательные моменты

За 2–3 года мне удалось накопить несколько тысяч бонусов, которые вполне достаточно для приобретения недорогого телефона. К тому же, внести деньги на смартфон можно без комиссии через интернет-банк или мобильное приложение. Хотя это больше относится ко многим стандартным картам, а не только к карте «Кукуруза».

Тем не менее, за последние годы программа «Кукуруза» значительно ухудшилась. Добавились интересные валютные функции, однако проценты на остаток, которые были важны для ежедневной экономии, теперь имеют другие условия: если на счету меньше 5 тысяч рублей, начисляется только 3% годовых, а при сумме менее 15 тысяч — 4% и так далее.

Кроме того, теперь необходимо отдельно подписывать договор на проценты, и компания «Евросеть» иногда делает его оформление платным.

Еще одно условие — для подключения услуги «Проценты на остаток» следует, чтобы сумма покупок и пополнений за месяц превышала 5 тыс. рублей или чтобы ежедневный остаток на карте был не меньше 5 тыс. рублей. В противном случае взимается высокая плата за обслуживание — 70 рублей в месяц.

В каждом банке есть свой список мест, где можно воспользоваться данной услугой. Часто банки предоставляют ее только в магазинах, где цены нельзя назвать доступными.

Рекомендации по устранению проблем при пользовании картой «Кукуруза»

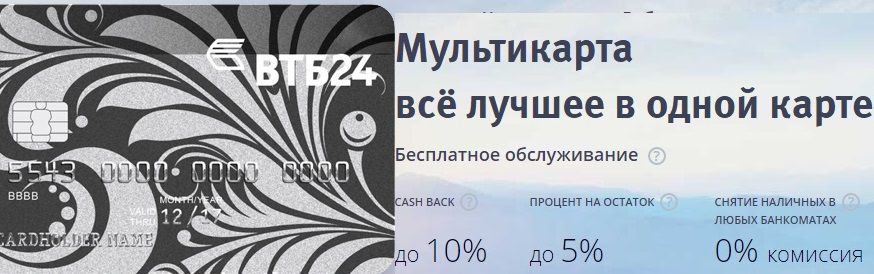

Таким образом, я открыл дебетовую карту в другом финансовом учреждении. В моём случае это «Мультикарта» ВТБ 24, однако в целом можно выбрать любую другую карту с привлекательным процентом на остаток.

Мультикарта ВТБ 24 с cashback ” ещё одна возможность сэкономить и немного заработать

Таким образом, услугу на «Кукурузе» можно отключить и пользоваться лишь бонусами, которые по-прежнему остаются выгодными. Однако это не является обязательным.

Интересно, что при пополнении карты «Кукуруза» на 5 тыс. рублей, появляется возможность бесплатного обслуживания (снятие от 5 тыс. рублей без комиссии для тех, кто подключил услугу «Проценты на остаток»)! А средства можно сразу перевести на другую карту с обычным процентом.

Кроме того, можно добавлять на карту «Кукуруза» небольшие суммы в день совершения покупки. Обычно я использую именно этот способ. Если в каком-либо месяце я не планирую делать покупки с помощью «Кукурузы», то прибегаю к первому варианту.

Вероятно, «Мультикарта» ВТБ 24 не является идеальным компаньоном для карты «Кукуруза», поскольку процент на связанном счету возрастает с увеличением суммы расходов. Первое повышение процента происходит после итоговых трат в 5 тыс. рублей, а второе — при достижении суммы в 15 тыс. рублей.

Интересное чтиво: Микрозаймы — это временная поддержка или долговая кабала?

Реально ли накопить баллами по карте на дорогой смартфон

Мои расходы с карты редко превышают 15 тысяч рублей в месяц. Поэтому я делаю покупки на 5 тысяч рублей через «Мультикарту», а всё остальное — через карточку «Кукуруза». Я уже накопил достаточно баллов для приобретения телефона. Дополнительные бонусы позволят мне купить его немного дороже, когда мой текущий смартфон выйдет из строя.

Если вы решили начать копить с помощью двух карточек сейчас, то лучшим решением будет перенести все свои расходы на «Кукурузу». Для этого желательно выбрать карту, которая предлагает процент на остаток и не требует обязательных покупок каждый месяц.

Однако, если вы транжирите немного, как я, но стремитесь накопить на флагманский смартфон, могу вас расстроить. Накопление баллов занимает много времени. Чем больше вы добавляете реальные деньги к накопленным бонусам, тем менее выгодной становится покупка.

Накопленные 5–10 тыс. рублей для действительно дорогого смартфона создают скидку в 10–20%. Учитывая, что «Евросеть» — это магазин с завышенными ценами, ваши тяжело заработанные баллы могут быть использованы лишь для покрытия разницы в цене с более выгодными предложениями.

Копить таким образом бонусы имеет смысл на протяжении нескольких лет и только для дешёвых или смартфонов среднего ценового сегмента.

Пользуясь картами с cashback можно накопить на такие смартфоны средней ценовой категории

Если ваш устройство не работает, а баллов для приобретения нового недостаточно, то в описанной выше ситуации лучше всего приобрести телефон в более доступном магазине, сохранив баллы для полной или почти полной оплаты следующей покупки.

Смотрите также: Я путешествую по всему миру бесплатно, используя проверенное сочетание карт с кэшбэком.

Надеюсь, мой способ сбережения и заработка на банковском продукте окажется полезным для кого-то.