Как часто ваши знакомые просили у вас деньги в долг? И как часто они затем не возвращали вам эти средства? Это действительно распространенная проблема, когда человек, который выглядит порядочным и надежным, неожиданно исчезает с вашими деньгами, не отвечает на звонки или просто игнорирует ваши напоминания о долге.

В проекте «Мой Рубль» представлена история женщины, оказавшейся в аналогичной ситуации. Автор решила сохранить свою анонимность, но поделилась многими интересными деталями. Вы сможете узнать, как избежать роли непроизвольного кредитора и что предпринять, если вы уже оказались в такой ситуации.

Содержание

Возврат долга

Здравствуйте, уважаемые читатели! Позвольте мне начать рассказ с того, что я работаю на стабильной и хорошо оплачиваемой должности. Возможно, именно поэтому ко мне часто обращаются многочисленные друзья и знакомые с просьбой одолжить немного денег до следующей зарплаты. Обычно я даю от 1000 до 2000 рублей, уже заранее смиряясь с тем, что эти деньги могут не вернуть. Однако полгода назад один из моих давних знакомых решил купить автомобиль и обратился с просьбой одолжить 50 000 рублей. Мы оговорили сроки — три месяца. Я знала этого человека довольно долго, и он вызывал у меня доверие. Я предоставила деньги, но для своей уверенности взяла расписку.

Заём

Тем не менее, произошла ситуация, которая становится все более распространенной: мой друг остался без работы.

Он не смог погасить кредит в установленный срок и утверждал, что у него вообще нет средств. Хотя его жена была трудоспособной, а автомобиль, приобретенный на мои деньги, являлся уже второй машиной в их семье. На мои постоянные звонки он отвечал: “Денег нет, когда появятся — не знаю, прости”.

Законодательство

Однако я решила не опускать руки и попытаться вернуть хотя бы свои деньги, даже если дружба уже не восстановится. Для этого мне пришлось ознакомиться с законодательством. С начала года в России действует закон № 230-ФЗ, именуемый «Законом о коллекторах». Выяснилось, что этот закон распространяется и на частных лиц. Главное условие — размер долга должен превышать 50 тысяч рублей. Но самостоятельно заниматься коллекцией мне не хотелось. Мне посоветовали обратиться в специализированное коллекторское агентство.

Первым шагом в процессе взыскания долга без потери дружеских отношений является заранее оговоренное условие займа. Обсудите с другом сумму, сроки возврата и возможные последствия в случае задержки. Это поможет избежать недоразумений и даст возможность вашему другу понять вашу позицию. Лучше всего оформить соглашение письменно, даже если это будет простой текст на бумаге, чтобы у вас были четкие договоренности.

На следующем этапе, если наступил срок возврата долга, подойдите к вопросу деликатно. Начните с невзначайшего напоминания о займе. Поддерживайте дружеский тон, показывая, что вас беспокоит не только возврат денег, но и сами отношения. Если друг начинает медлить с выплатами, попробуйте выяснить, в чем причина. Возможно, он столкнулся с временными финансовыми трудностями, и в таком случае можно обсуждать возможность новой даты возврата.

Если разговоры не приносят результатов, и дело не движется, рассмотрите альтернативные подходы. Постарайтесь предложить другу варианты, которые позволят ему вернуть долг частями или продлить срок выплаты. Это поможет ему избежать стресса, а вам сохранить дружбу. Главное в этом процессе — сохранять уважение и понимание, чтобы поддерживать доверительное отношение даже в сложной финансовой ситуации.

ФССП

Перед тем как остановить свой выбор на агентстве, услуги которого вы планируете использовать, учтите, что согласно новым нормам законодательства, данное агентство должно быть зарегистрировано в реестре Федеральной службы судебных приставов. В настоящее время в этом реестре числится 129 организаций.

Герб ФССП.

Работа через агентство

Обратившись в одно из агентств из этого списка, я узнала, что не все агентства готовы работать с физическими лицами. Для них важен финансовый аспект (обычно они берут до 30% от суммы долга) или же наличие у клиента решения суда. Также бывает ситуация, когда коллекторы самостоятельно ведут дело в суде и предоставляют услуги в рамках этого случая, но это уже не относится к моей ситуации.

К подобным услугам можно обратиться и к юристу. Однако стоит учитывать, что услуги квалифицированного юриста могут стоить довольно дорого. Мне предложили заплатить те же 50 000 рублей.

Суд

Я решила самостоятельно подать иск в суд. В первую очередь мне требовалось указать имущество должника, которое можно будет арестовать в будущем. У моего друга в качестве такового были автомобиль и гараж. Квартира, в которой он жил, поэтому в список я не внесла.

Что согласно законодательству РФ нельзя взыскать с должника:

- Единственное жилье, если оно не обременено ипотекой.

- Имущество, необходимое для выполнения профессиональных обязанностей должника, за исключением предметов, стоимость которых превышает 10000 рублей.

- Продукты питания и сумма денег, не меньшая прожиточного минимума для должника и его зависимых.

На практике, если должник не имеет официального места работы, добиться чего-либо в суде будет невозможно.

Что касается суммы долга: если она составляет меньше 500000 рублей, необходимо подать заявление о судебном приказе по месту жительства должника. Рассмотрение такого заявления может занять до 80 дней. Если же долг превышает полмиллиона, необходимо подать исковое заявление в суд, которое будет рассматриваться до 160 дней.

Положительное решение

После подачи иска в суд мне был выдан исполнительный лист, с которым я обратилась в Федеральную службу судебных приставов. Я уже получила часть денежных средств по этому листу, и, в отличие от многих своих соотечественников, теперь испытываю к судебным приставам довольно положительные эмоции.

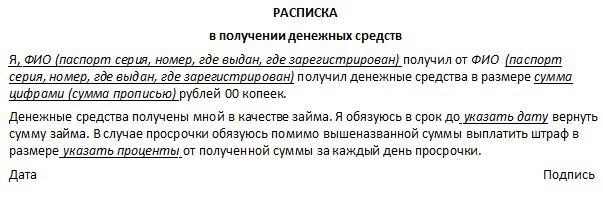

Образец расписки

Из этого опыта я вынесла несколько неприятных уроков и полезных советов о том, как правильно давать в долг:

- Обязательно оформляйте расписку. В ней должны быть указаны паспортные данные обеих сторон, сумма займа, срок возврата и последствия за несвоевременное возвращение долга.

- Рекомендуется привлечь хотя бы двух свидетелей при передаче денег и упомянуть их в расписке.

- Рассмотрите возможность подписания договора займа. В этом документе можно обозначить дату заключения, момент вступления в силу, паспортные данные сторон, сумму долга, сроки возврата, проценты и возможные штрафы. Такой договор предлагает большую защиту кредитору по сравнению с простой распиской.

Итог

Однако основное — перед тем, как одалживать деньги, тщательно обдумайте, кому и с какой целью вы их предоставляете. Насколько этот человек способен вернуть долг и каковы шансы на то, что деньги окажутся у вас снова.

Не забывайте давнюю пословицу: чтобы не потерять друга — лучше не занимать ему деньги.