Кредиты, особенно ипотечные, представляют собой значительное финансовое бремя для семьи, и всем известно, что в случае возможности лучше погасить долг заранее, пусть и частично.

Процедура досрочного погашения различается в разных банках: в некоторых нужно подать заявление в день платежа, в других — заполнить форму в мобильном приложении, а для самых лояльных клиентов достаточно внести сумму на кредитный счёт, и вся имеющаяся сумма автоматически будет использована для погашения задолженности. Тем не менее, почти во всех случаях существует требование о минимальной сумме для досрочного погашения, не менее пяти тысяч рублей.

Издание «Мой Рубль» совместно с Анастасией Дьяченко из Москвы проанализировало ситуацию, чтобы определить, как оптимально погасить долг.

Содержание

Несколько советов

Меня зовут Анастасия Дьяченко, и я проживаю в столице России. Недавно я оказалась в сложной финансовой ситуации, поскольку оформила ипотеку. Это решение было тщательно обдумано, и мы с супругом долго готовились к этому шагу, изучая различные аспекты. В связи с этим, хочу поделиться своим небольшим опытом о том, как можно досрочно погасить ипотечный кредит, если, естественно, позволяют финансовые возможности.

Вот несколько рекомендаций:

- Уточните заранее в кредитной организации, как проходит процесс досрочного погашения займа. Существуют ли какие-либо штрафы? Какие действия требуется предпринять? Есть ли установленный минимум для внесения суммы? Например, если вы погасите лишние 10 000 рублей с процентной ставкой 10% заранее, это сэкономит вам примерно 83,5 рубля ежемесячно, однако если оформление запроса будет слишком сложным, может возникнуть усталость от этого процесса.

- Рекомендуется сразу создать или воспользоваться готовым кредитным калькулятором в Excel, чтобы иметь возможность расчитать и проанализировать свои финансовые возможности, а Вести учет расходов.

Ипотека — очень ответственный шаг.

При выборе между снижением ежемесячного платежа и сокращением срока кредита важно учитывать собственные финансовые обстоятельства и цели. Снижение платежа может облегчить финансовую нагрузку в краткосрочной перспективе, особенно если в данный момент возникают дополнительные расходы. Это решение позволит сохранить большую часть своего бюджета для других нужд, но в долгосрочной перспективе вы можете переплатить значительную сумму процентов, так как общий срок кредита увеличивается.

С другой стороны, сокращение срока кредита приводит к значительной экономии на процентах и быстрейшему приобретению собственности. Каждый дополнительный платеж, сделанный для сокращения срока, снижает общую сумму процентов, выплачиваемых банку. Однако такой подход повышает ежемесячные выплаты, что может оказаться финансово неподъемным в случае непредвиденных обстоятельств. Графики, показывающие разницу в итоговых выплатах между этими двумя стратегиями, благоприятно иллюстрируют, что хотя бы небольшие дополнительные платежи приведут к значительной экономии в долгосрочном периоде.

Анализируя реальный опыт заемщиков, можно отметить, что многие предпочитают сокращение срока кредита, так как это не только позволяет быстро освободиться от долговых обязательств, но и улучшает кредитную историю. Кроме того, такие заемщики чаще становятся более финансово дисциплинированными, так как ориентированы на окончательную цель — полное погашение ипотеки. Важно, однако, вовремя оценивать свою платежеспособность и быть готовым адаптировать стратегию при изменении финансовых условий.

Кредитный калькулятор

Существует множество кредитных калькуляторов, однако зачастую их расчеты не совпадают с реальными графиками платежей. Например, моя дата платежа — 10 число, но если оно выпадает на выходной, то удержание суммы переносится на следующий рабочий день. Онлайн-калькуляторы не учитывают подобные нюансы, и поэтому результаты расчетов могут различаться.

Разница между платежами, рассчитанными банками, и расчетами калькулятора незначительна и в большинстве случаев может быть проигнорирована, но я решила создать собственный калькулятор, чтобы не тратить время на ввод данных каждый раз в интернете.

Помимо этого, у меня есть учет точных платежей, который необходим для проведения других расчетов. Например, в первый год я старалась максимально точно рассчитать уплаченную сумму, чтобы получить максимальный налоговый вычет по НДФЛ.

Расчет ежемесячного платежа

В большинстве случаев финансовые учреждения используют аннуитетный метод для предоставления займов. Есть также дифференцированный способ, однако переплата по нему значительно выше.

При аннуитетном методе ежемесячный платеж остается неизменным. Он включает в себя сумму процентов за использование кредита и часть, направленную на погашение основного долга.

Методика вычисления ежемесячного взноса у всех банков идентична и хорошо знакома. К сожалению, она не очень удобна для восприятия. В Excel ее можно реализовать с помощью функции ПЛТ. Первый аргумент — это процентная ставка, затем идет срок кредита в месяцах, сумма и два нуля.

В этом случае сумма процентов, выплачиваемых ежемесячно за кредит, приблизительно равна основному долгу, умноженному на процентную ставку и деленному на 12.

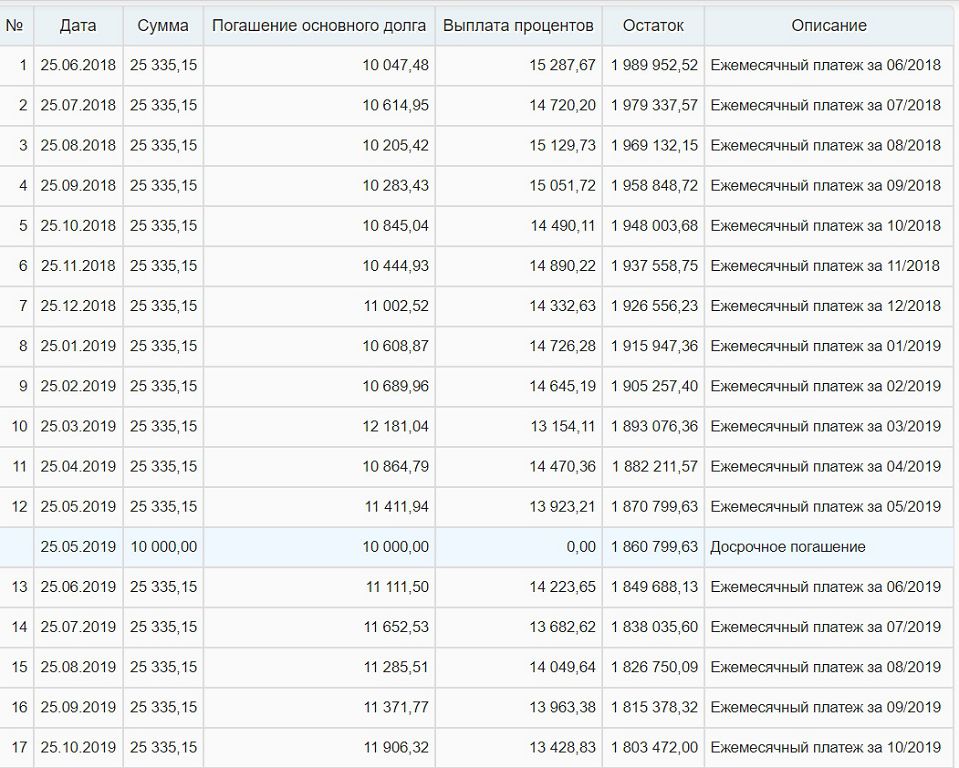

Если вы решите погасить кредит досрочно, то сумма процентов, уплачиваемых за использование заемных средств, останется прежней; если требуется заплатить 5 000 рублей, то именно эту сумму и нужно внести, при этом будет увеличена сумма погашения основного долга.

Способы погашения

Существует два варианта досрочного погашения кредита:

- С сокращением срока кредита.

- С уменьшением размера ежемесячного платежа.

Если вы введете сумму, которую собираетесь внести досрочно, в калькулятор и выберете один из способов погашения, станет очевидным, что при первом варианте общая переплата за весь период значительно меньше, чем при втором.

Полезный сервис: Получите онлайн-ответ на вопрос о возможности получения ипотечного кредита!

Уменьшение ежемесячного платежа

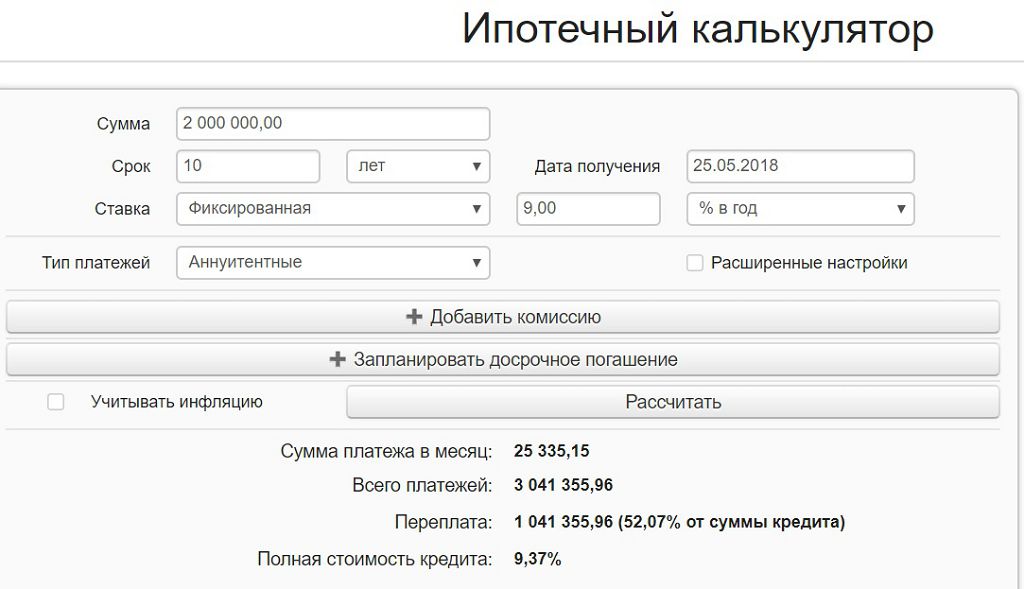

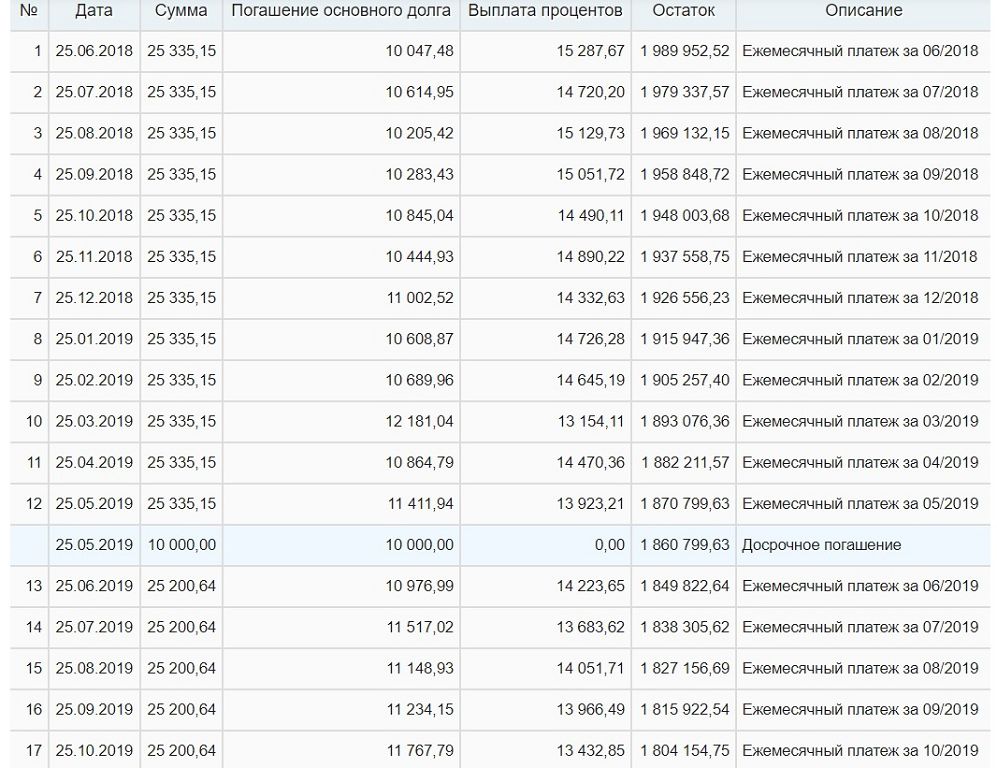

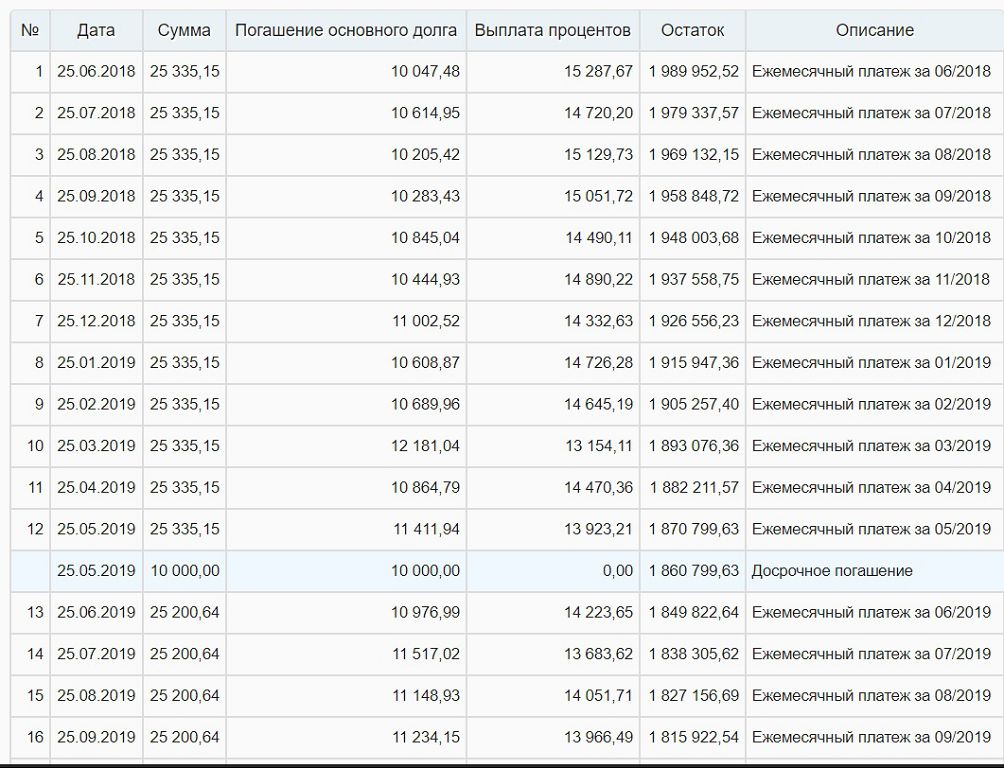

Приведем пример вычислений: предположим, что я оформила кредит на 2 миллиона рублей с годовыми процентами 9% на срок 10 лет. В начале ежемесячный платеж составил 25 335,15 рублей, а общая сумма переплаты — 1 041 355,96 рублей.

Изначальные расчеты ипотечного калькулятора.

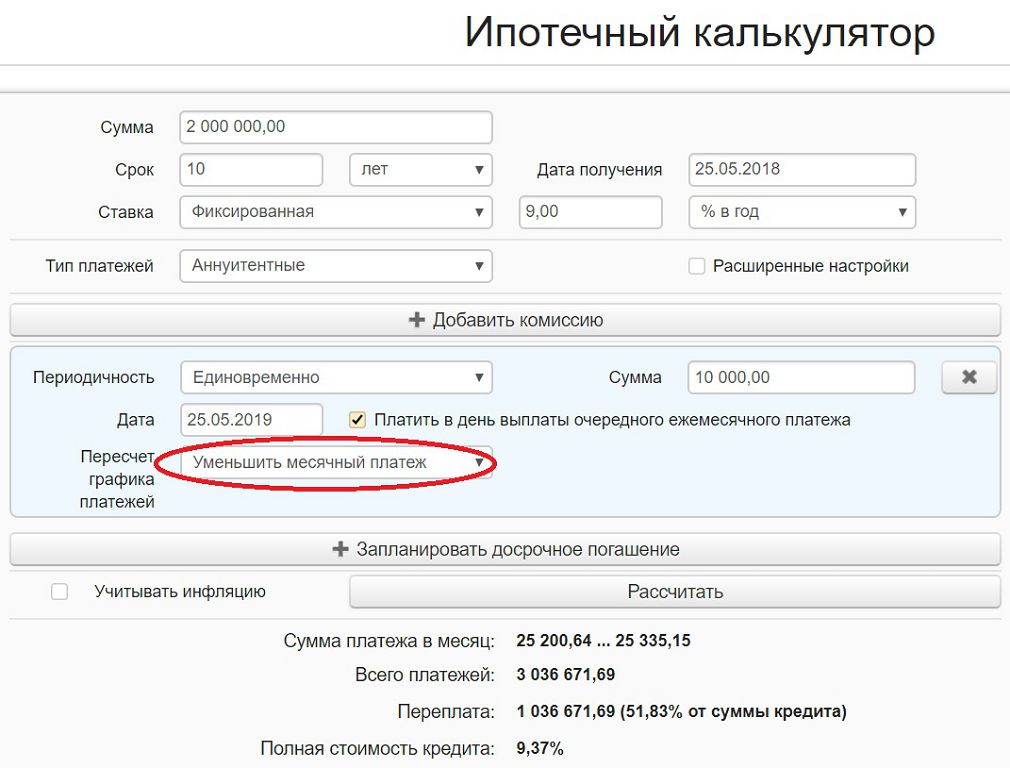

Предположим, я произвела досрочное погашение кредита — внесла 10 000 рублей через год и указала в заявлении необходимость сокращения платежа. В результате, размер платежа составит 25 200,64 руб., а общая сумма переплаты — 1 036 671,69 руб. (51,83% от общей суммы кредита).

То есть, благодаря 10 000 рублям, я сэкономлю 4 684 рубля! Чем раньше произвести досрочное погашение, тем больше можно сэкономить.

Расчеты ипотечного калькулятора при уменьшении платежа.

Уменьшение срока кредита

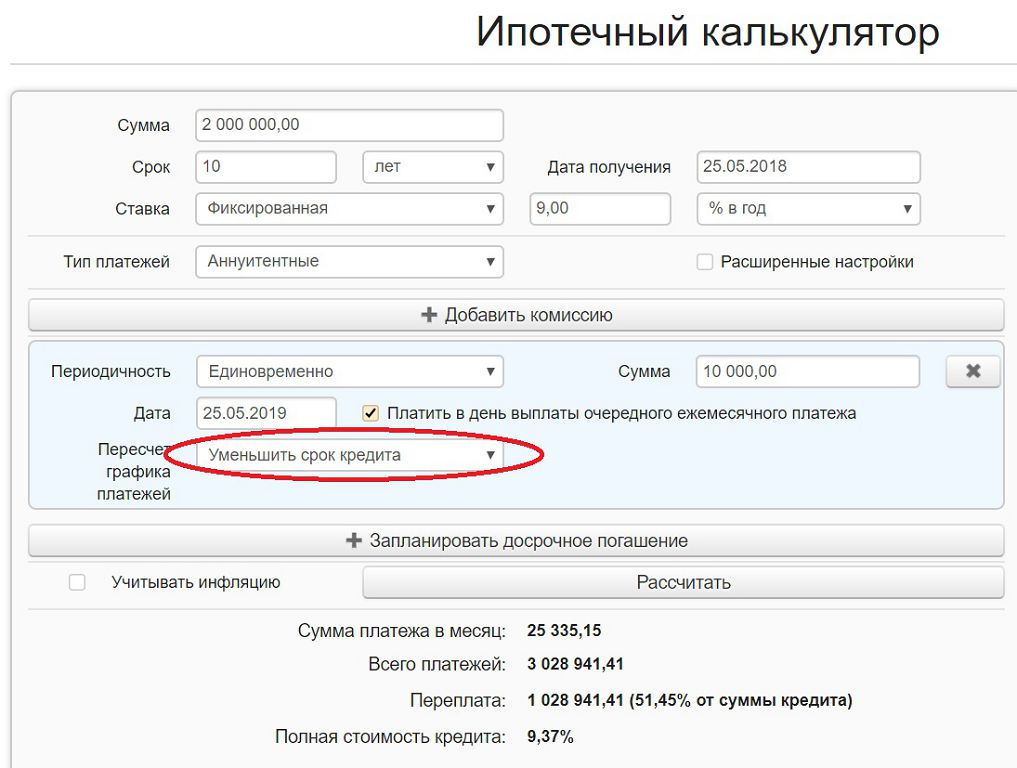

Если я решу воспользоваться альтернативным методом для погашения ипотеки и сократить срок кредита, то общая переплата составит 1 028 941,41 руб. (51,45% от общей суммы займа). Таким образом, дополнительные 10 000 рублей, уплаченные досрочно, позволят мне сэкономить 12 414 рублей. Расчет представлен ниже.

Расчеты при уменьшении срока кредита.

На первый взгляд, кажется, что срок необходимо всегда сокращать, но давайте углубимся в эту тему!

Сравнение способов погашения

При анализе формулы, определяющей ежемесячный платеж, становится очевидно, что его величина не связана со сроком кредита.

Первый метод позволяет нам значительно сэкономить, так как мы продолжаем вносить более крупные суммы ежемесячно! Основная доля выплат идет на погашение основного долга, что приводит к снижению процентных расходов.

Таким образом, отображается график платежей при сокращении срока кредита.

График платежей при уменьшении срока кредита.

Вот как выглядит график при снижении суммы платежа.

График платежей при уменьшении месячного платежа.

Выбрав подход «уменьшение месячного платежа» и направив сэкономленные средства на досрочное погашение, в данном примере это всего 130 рублей, через год платеж составит 25 181 рублей, а общая переплата снизится до 1 035 739,01 руб. (51,79% от суммы кредита).

Если ежемесячно вносить сэкономленные на уменьшении платежа средства для досрочного погашения ипотеки, независимо от выбранного метода, итоговая переплата окажется одинаковой.

Так как же лучше гасить ипотеку

Исходя из собственного опыта, я осознала, что предпочтительнее погашать ипотеку с меньшими выплатами. Так я освобождаю дополнительные средства на случай непредвиденных обстоятельств. Ведь никто из нас не защищен от сюрпризов.

Для себя я отметила, что в начале, когда мы оформляли кредит, наш ежемесячный взнос составлял 35 000 рублей, и на данный момент мы по-прежнему обязаны вносить эту сумму. Сейчас мой платеж уменьшился до 18 000 рублей, и я каждый месяц выполняю досрочное погашение на сумму 17 000 рублей, что в итоге составляет 35 000 рублей. Я осознаю, что при необходимости могу выплачивать только 18 000 рублей, а 17 000 рублей перераспределить на другие цели.

Так как мы с мужем все заранее просчитали, изначально выбрали высокий платеж, который был нам не так просто выплачивать. Мы значительно ограничивали себя, но были уверены, что скоро внесем материнский капитал и сократим свои долги.

Погашение обычных кредитов

Сразу хочу уточнить, что условия погашения стандартных кредитов имеют свои особенности. В данном случае существует налог на прибыль, который может взиматься при досрочной выплате долга, если вы уплатили низкие проценты.

При получении кредита необходимо уплатить как минимум 2/3 ставки рефинансирования, иначе с «материальной выгоды от экономии на процентах» придется заплатить 13% налог.

Рекомендую ознакомиться с Письмом Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 августа 2012 года №03-04-05/9-961 «О налогообложении НДФЛ дохода в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами в случае досрочного погашения кредита».

Таким образом, при оформлении обычного кредита важно заранее тщательно рассчитать, какую сумму вы сможете выплачивать, чтобы избежать лишних затрат и финансовых трудностей.

Такой кредит также можно погасить досрочно, но важно делать расчеты, чтобы избежать уплаты налога на прибыль.

Небольшое заключение

Стоит отметить, что при получении кредита на срок более 5 лет сумма переплат значительно возрастает: в начале периода основная часть долга гасится незначительно, а основные выплаты идут на покрытие процентов.

Основной долг гасится мало, все платежи идут на уплату процентов.

Когда речь заходит о кредитах, рекомендую воспользоваться специальными калькуляторами, чтобы просчитать свои ежемесячные расходы и понять, какую сумму вы действительно способны выплачивать. Сравните, насколько будет отличаться сумма переплаты при различных сроках ипотеки.

И самое важное: если у вас появилась возможность погасить кредит досрочно, сделайте это как можно скорее, чтобы избежать лишних процентов.

Эксперты в области финансов утверждают, что каждой семье следует иметь финансовую резерву, эквивалентную двум месячным доходам всех членов. Считается, что наличие такой подушки позволит пережить непредвиденные финансовые трудности.