Знаете ли вы, сколько ипотечных программ предлагается на данный момент? Вряд ли вы сможете назвать точную цифру, ведь в 2017 году их действительно много — почти каждый банк предлагает свои уникальные решения.

Тем не менее, среди множества предложений с похожими условиями есть и более привлекательные варианты. Одним из них является ипотека в Тинькофф Банке. Чем она привлекательна для заемщиков и какие у нее особенности — мы расскажем в следующем разделе.

Содержание

Чем ипотека в Tinkoff Bank лучше обычной? Суть программы простыми словами

Сразу разъясним принцип функционирования: “Тинькофф Банк” здесь выступает в роли посредника и не предоставляет кредит за счет собственных средств. Он взаимодействует с рядом банков-партнеров, куда отправляется заявка от заемщика. То есть, кредит вы получите не в “Тинькофф Банке”, а в одном из других банков (вы сможете самостоятельно выбрать из списка тех, кто одобрит вашу заявку). Оплату за услуги банка (посреднические) в данной ситуации производит не заемщик, а банк-партнер.

Главная идея заключается в том, что вы заполняете одну анкету-заявку онлайн, и она автоматически передается сразу в 11 банков на момент подготовки материала, плюс к этому в АИЖК. Это, по меньшей мере, в 12 раз ускоряет процесс по сравнению с тем, чтобы ходить по каждому из банков индивидуально.

Список банков-партнеров Тинькофф-банка в рамках ипотечной программы

На август 2017 года, партнерами банка, которому отправляется заявка, являются:

- ДельтаКредит Банк (48-я позиция в общем рейтинге банков России по объемам активов на лето 2017 года).

- Абсолют Банк (32-я позиция).

ЮниКредит Банк (11-я позиция).

Пошагово: что происходит при обращении за ипотекой в Тинькофф Банк?

Таким образом, процесс оформления ипотеки в Тинькофф Банке выглядит следующим образом:

Мультиипотека — это удобный инструмент для тех, кто планирует приобрести несколько объектов недвижимости с привлечением кредитных средств. Чтобы подать заявку на мультиипотеку через Тинькофф Банк, необходимо сначала ознакомиться с условиями и требованиями, предъявляемыми к заемщикам. На сайте банка можно найти подробную информацию о необходимых документах, а также о минимальных требованиях к доходу и возрасту. После этого, необходимо зарегистрироваться в онлайн-сервисе банка, заполнить заявление и приложить все запрашиваемые документы. Это можно сделать удаленно, что значительно упрощает процесс.

Кроме того, подав заявку на мультиипотеку через Тинькофф Банк, заемщики могут воспользоваться преимуществами, которые предлагает данный банк. Например, Тинькофф предлагает конкурентные процентные ставки и гибкие условия погашения, что делает его предложение привлекательным на фоне других учреждений. Также наличие онлайн-банкинга позволяет быстро управлять своими кредитами и получать актуальную информацию о платежах. Кроме того, многие пользователи отмечают высокий уровень сервиса и оперативность в вопросах, связанных с получением кредитов.

- Сначала вы заполняете заявку на сайте. Необходимо указать телефон, ФИО и адрес электронной почты.

- После этого с вами свяжется представитель банка для ответа на вопросы и предоставления информации о необходимых документах и последующих действиях.

- Затем вы отправляете менеджеру все требуемые документы. Это можно сделать через курьерскую службу, почтой или через сайт.

- Ваша заявка без вашего участия отправляется в несколько банков-партнеров для рассмотрения.

- Банки занимаются оценкой вашей заявки, а вы в это время подбираете подходящее жилье для покупки в кредит.

- После рассмотрения заявки банки уведомляют вас о решении: либо отказывают в кредите, либо одобряют с указанием условий (максимальная сумма, срок и процентная ставка).

- Вам нужно будет посетить офис выбранного банка-партнера, чтобы завершить оформление кредита.

После этого все действия заемщика аналогичны тем, что осуществляются при получении «традиционной» ипотеки непосредственно в банке.

В реальной жизни маловероятно, что все банки откажут одновременно — это может указывать на указание недостоверной информации в анкете или наличие плохой кредитной истории. Ответственные заемщики, как правило, получают одобрение по нескольким вариантам ипотеки. Преимущества налицо: у вас есть возможность выбрать самое выгодное предложение. Банки хорошо осведомлены о конкуренции за клиентов, что побуждает их снижать процентные ставки и отменять лишние комиссии.

Требования к заявителю

Исходные условия для соискателя следующие:

- Возраст — от 18 до 75 лет.

- Общий стаж работы — минимально один год (на текущем месте — не менее одного месяца).

- Супруг(а) обязательно выступает в роли поручителя.

Набор документов, который нужно предоставить в банке-партнере, является стандартным для получения ипотечного кредита (анкета-заявление, копия трудовой книжки, копия паспорта, справка по форме 2-НДФЛ).

Дадут ли мне ипотеку, если я работаю неофицально?

Эти официальные требования могут вызвать замешательство у многих заемщиков, как тех, кто работает по трудовому договору, так и неофициально. В процессе подготовки материала редакция провела “контрольную закупку” ипотечных услуг. Один из сотрудников редакции позвонил в “Тинькофф-банк” с вопросом о возможности получения ипотеки от имени лица, не имеющего официальной работы. Вот короткий пересказ их разговора:

— Добрый день. Возможно ли получить ипотеку безработному?

— Если вы безработный, то как вы планируете погашать кредит? У вас есть какие-то источники дохода?

— Да, источники имеются, но я не трудоустроен. Вы выдают ипотеку безработным?

— Если у вас есть стабильный источник дохода, вы можете заполнить анкету, и мы рассмотрим вашу заявку, некоторые из наших партнеров могут одобрить ипотеку таким заемщикам.

— А если я не плачу налоги, это вас не беспокоит?

— Банк не занимается налогами, нам важно подтверждение вашей кредитоспособности. Можете предоставить справку от работодателя по установленной форме?

— Я могу показать справку от ООО “Рога и Копыта”, что получаю наличные, но у меня нет 2-НДФЛ или трудовой книжки.

— В таком случае, вы можете подать заявку.

— И как это скажется на процентной ставке? Я так понимаю, меня поставят в невыгодные условия?

— Нет, таких заемщиков много, банки относятся с пониманием. Хотя процент будет выше минимального из-за недостатка документов. Окончательную ставку вы узнаете после обработки заявки, но я могу предварительно сказать, что она будет на 1-1,5% выше.

— У вас есть ипотека без первоначального взноса?

— Да, такие программы существуют.

— И еще вопрос. Слышал, что наличие активной кредитной карты может негативно сказаться на кредитном рейтинге заемщика, и в результате могут отказать в ипотеке.

— Назовите ваш кредитный лимит, я уточню информацию.

— 60000 рублей.

— Нет, это не должно оказать влияние.

— Спасибо, теперь пойду заполнять заявку.

Я действительно заполнил короткую анкету. Затем открылась форма для загрузки документов, но я этим не воспользовался. В течение месяца мне позвонили дважды, вежливо напомнили о незаконченной заявке и о необходимости приложить документы. На второй звонок я сообщил, что передумал, после чего больше не звонили. Это тоже положительный момент, нет навязчивости со стороны банка.

В чем преимущества такого оформления по сравнению с «обычной» ипотекой?

Преимущества данного подхода заключаются в следующем:

- Экономия времени.

Во-первых, заемщик освобождается от необходимости самостоятельно изучать предложения и условия банков (на это может уйти не один и даже не два часа). Во-вторых, заемщик не тратит время на отправку заявок в каждый банк по отдельности. В-третьих, заемщик не тратит время, разобраться в нюансах подачи заявки — всю необходимую информацию предоставит менеджер.

- Согласование с банками-партнерами осуществляется не заемщиком, а менеджерами Тинькофф Банка. До того момента, как вы выберете банк для получения ипотеки, вам не придется общаться с его представителями (а это позволяет сэкономить время).

- Более выгодные условия. Это самый заметный аспект с финансовой точки зрения. При оформлении ипотеки через Тинькофф Банк, банки-партнеры предлагают более низкие годовые ставки. На сайте ТБ указано, что скидка может достигать 1.9% от «стандартной» ставки банка-партнера. На практике же такие условия встречаются достаточно редко, тем не менее, сэкономить удается обычно около 0.25-0.5%.

- Возможность выбора среди банков, которые уже готовые одобрить вашу заявку.

- Возможность подачи заявки и ведения переговоров (включая подписание договора) в удаленном формате.

- Возможность подачи одной заявки, которая автоматически рассылается в несколько банков сразу. При этом рассылается она не вами, а менеджером ТБ.

- Оплата услуг Тинькофф Банка (за рассылку заявок, ведение переговоров с банками-партнерами) осуществляется не заемщиком, а самими банками-партнерами.

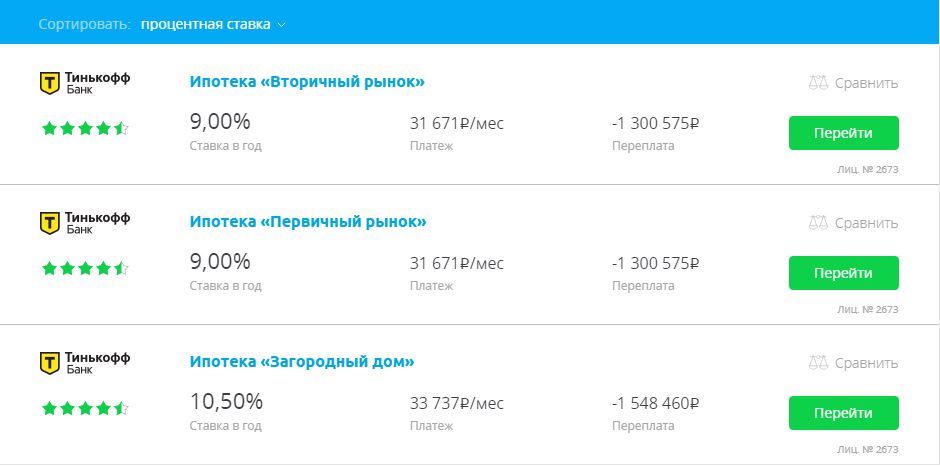

Какие ставки по ипотеке предлагаются

Ключевое значение для осознанного заемщика имеет ипотечная ставка. Каждый дополнительный процент оборачивается для вас тысячами рублей, которые было бы лучше сэкономить. Чтобы избежать излишних трат, стоит оформлять ипотеку с наименьшей процентной ставкой. Такую ставку предлагают заемщикам с положительной кредитной историей при наличии полного пакета документов, как это указано в консультации нашего колл-центра выше.

Информация с портала “Сравни.ру”.

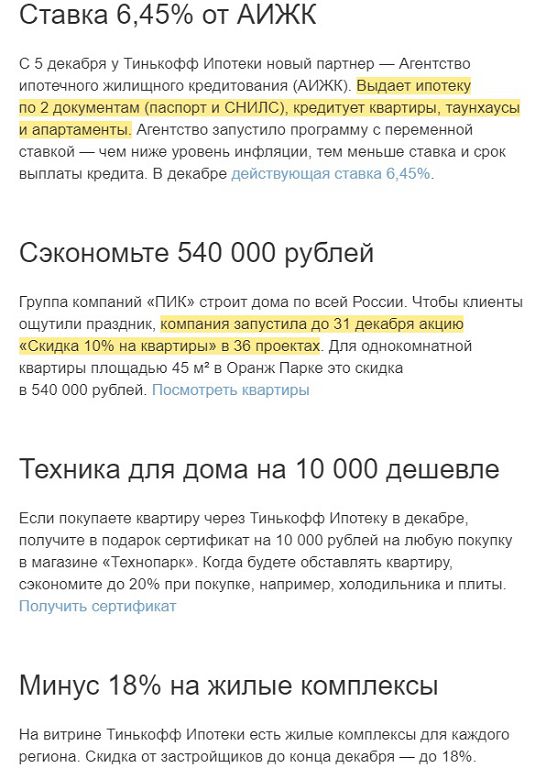

На декабрь 2017 года “Тинькофф-банк” предлагает минимальную процентную ставку на ипотеку для новых и вторичных квартир в размере 6,45% годовых. Редакции не удалось обнаружить отзывы клиентов, действительно воспользовавшихся ипотекой по данной ставке. Тем не менее, в 2018 году обычный заемщик может рассчитывать на ставки в пределах 9-10%. Это происходит, несмотря на закрытие программы государственной поддержки ипотеки, при этом ставки продолжают постепенно снижаться.

Бонус на ремонт от банка — кэшбэк для заемщиков

Такая карта с кэшбеком идет “в подарок” к оформленной ипотеке у Тинькова.

Дополнительный приятный момент: при подаче заявки в Тинькофф Банке клиент получает дебетовую карту Tinkoff Black. Специально для ипотечных клиентов на этой карте предусмотрен кешбэк 5% на покупки в категориях «Дом» и «Ремонт», действующий в течение полугода. Это особенно актуально, так как после приобретения жилья семья зачастую начинает заниматься его ремонтом и обустройством.

Давайте подсчитаем, насколько это может быть выгодно. Если предположить, что вы покупаете квартиру в новостройке без отделки, то на отделку может уйти 60-70% бюджета. В 2017 году смета на минималистичный ремонт однокомнатной квартиры составит примерно 400 тысяч рублей. Таким образом, банк предоставляет заемщику 14 тысяч рублей кешбэка — это стоит целая кровать из “Икеи”! А если у вас двух- или трехкомнатное жилье, выгода будет значительно больше.

Рефинансирование ипотеки других банков

В “Тинькофф банке” существует возможность рефинансирования ипотеки, оформленной в другом финансовом учреждении. Что подразумевает этот процесс? Вы подаете заявку на погашение остатка кредита. Тинькофф банк отправляет ваши данные в партнерские банки. Каждый из них выполняет собственный скоринг (оценку вашей кредитной способности). Если вы долго и исправно платили по своим ипотечным обязательствам, ваш кредитный рейтинг, вероятно, повысится, и один или несколько банков могут предложить выкупить ваш долг.

Советуем: Узнайте, дадут ли вам ипотеку, пройдя тест за одну минуту.

В результате вы получите новую ипотеку на более выгодных условиях. Платежи и (или) процентная ставка окажутся ниже, чем раньше. Для получения консультации по рефинансированию ипотеки вы также можете заполнить анкету, а после звонка менеджера — подробно рассказать о своей ситуации.

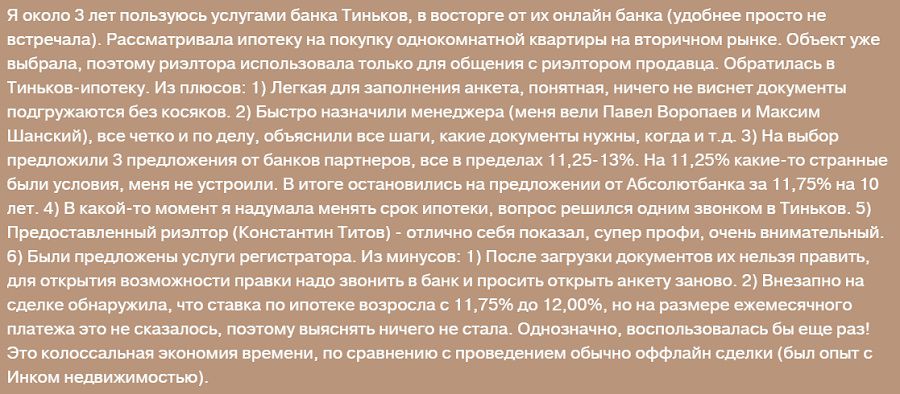

Ипотека в Тинькофф банке — отзывы. Что думают сами клиенты?

Чтобы дать полное представление, представляем ряд отзывов, собранных с ресурса “Банки.ру”:

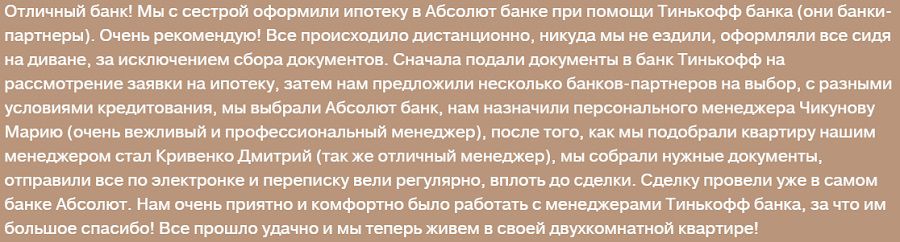

- Отзыв №1:

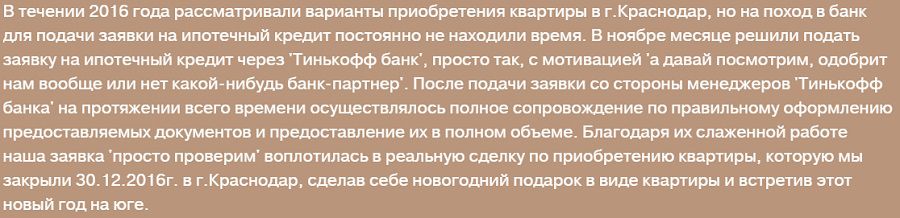

- Обзор №2:

- Рецензия номер 3:

- Отзыв номер четыре:

Подводим итоги. Плюсы и минусы

Как видно, у данного сервиса имеется множество преимуществ, среди которых можно выделить основные:

- Возможность подать заявки сразу в 11 банках.

- Шанс оценить свои возможности по получению ипотечного кредита, не покидая квартиры.

- Достаточно умеренные ставки по сравнению с другими кредитными предложениями в России.

Чтобы обзор был более полным, стоит указать и на недостатки, которых, по нашему мнению, всего два:

- К сожалению, в списке банков-партнеров нет учреждений из первой десятки. Однако, вам не нужно беспокоиться о высоком рейтинге банка, выдающего кредит, если условия, которые он предлагает, вас устраивают.

- Не удалось найти подтверждений тому, что кто-либо действительно получал ипотеку по рекламируемым ставкам. Было бы справедливо указывать средний реальный процент по ипотечным займам. Тем не менее, это является общей проблемой на рынке ипотеки и требует решения на уровне Госдумы.

Читатели этой статьи заинтересованы в непредвзятых отзывах! Если вы уже оформляли ипотеку в Тинькофф-банке, пожалуйста, поделитесь своим мнением в комментариях, это будет полезно другим заемщикам!

Если вы находитесь здесь, потому что подбираете банк для ипотеки, сейчас самое время оставить заявку — это займет всего пару минут, и вы сможете оценить, насколько удобен и прост данный сервис! Учтите, что за запрос никто не берёт деньги!