Экономия семейного бюджета не означает ограничение себя и семьи во всех аспектах жизни, а заключается в умении осознанно и правильно управлять финансами. Независимо от размера зарплаты, расходы у человека всегда будут соответствовать доходам, потому что, имея деньги, любой стремится их потратить. Это психология людей и законы нашей жизни, поэтому важно научиться разумно распоряжаться личными средствами. В результате сэкономленные деньги превратятся в заработанные.

Сегодня Журнал «Мой Рубль» снова поднимает вопрос организации семейного бюджета. Свой метод распределения средств делится молодая мама из Екатеринбурга.

Содержание

Немного о себе

Меня зовут Марина Евгеньевна Серебрянова, мне 24 года, я проживаю в Екатеринбурге — столице Урала.

Я замужем уже пять лет, у меня есть маленькая дочь, которой девять месяцев, а также пес средних размеров, который нуждается в регулярном лечении из-за своей пищевой аллергии. Как и в большинстве семей, перед нами возник вопрос о распределении бюджета и способах экономии.

Сложилась ситуация, при которой я занимаюсь этими вопросами — распределяю финансы, оплачиваю счета и стараюсь создать максимально комфортные условия для своей любимой семьи.

Безусловно, перед началом декретного отпуска финансов было немного больше радости, но… Что ж, такова реальность. У нас имеется два главных источника дохода: заработная плата мужа и мое пособие по уходу за малышом — в общей сложности чуть больше 35 тысяч рублей.

Основные принципы ведения бюджета

Одним из основных принципов управления финансами является отказ от кредитов и займов.

На всякий случай всегда предусмотрена сумма, из которой ежемесячно переводится по тысяче рублей, а также есть статья для непредвиденных расходов.

Как и практически в любой семье, у нас встал вопрос о распределении семейного бюджета, методах экономии.

Организация бюджета без кредитов требует тщательного планирования и четкой дисциплины. Уральская семья из трех человек смогла достичь этого, разделив доходы на несколько категорий: необходимые расходы, сбережения и развлечения. Для начала, они составили список всех ежемесячных обязательных расходов, таких как коммунальные услуги, продукты питания и транспорт, что позволило точно понять, сколько денег уходит на каждую статью бюджета.

Кроме того, семья выделила фиксированный процент от дохода на сбережения. Это не только помогло создать финансовую подушку, но и дало возможность накапливать средства на крупные покупки без использования кредитов. Вместо того чтобы тратить на случайные развлечения, они запланировали бюджет на досуг заранее, выбирая более доступные варианты, такие как пикники на свежем воздухе и посещение бесплатных мероприятий в городе.

Очень полезным оказался опыт ведения семейного бюджета в электронных таблицах, что дало возможность наглядно отслеживать расходы и корректировать финансовые цели по мере необходимости. Таким образом, уральская семья смогла не только сбалансировать свои финансы, но и научиться жить внутри своих возможностей, проводя время вместе, не тратя при этом лишние деньги.

Крупные покупки

Мы также приняли решение временно воздержаться от приобретения автомобиля. Мой муж трудится недалеко от нашего дома, а с ребенком удобно пользоваться общественным транспортом. Для этого у нас есть эргорюкзак и легкая коляска, которая складывается до размера рюкзака. Кроме того, к покупке автомобиля добавились бы не только расходы на его приобретение, но и ежемесячные платежи.

Мы предпочитаем заранее планировать значительные покупки, собираясь отложить деньги на протяжении нескольких месяцев.

В результате, мы избегаем лишних расходов на проценты, и благодаря этому, у нас появляется больше свободы в расходах, не мучаясь в поисках средств для погашения очередного платежа за покупку, сделанную несколько лет назад.

Подработка

Также я управлю своим кулинарным сайтом в сети, который, как мне кажется, поможет избежать возвращения к офисной работе после декретного отпуска и станет приносить больший доход, чем моя основная работа.

На данный момент он приносит мне около 1 000 рублей ежемесячно.

Наши расходы

Наши регулярные месячные затраты:

- плата за квартиру — 5 500 руб.;

- питание, включая детское питание — 8 000 руб.;

- затраты на ребенка (подгузники, одноразовые пеленки, медикаменты, витамины, одежда) — 3 000 руб.;

- бытовые расходы — 500 руб.;

- мито для собаки — 2 000 руб.;

- транспортные расходы — 1 000-1 500 руб.;

- непредвиденные затраты — 2 000 руб. (иногда больше, например, в преддверии праздников или при уплате налогов на имущество, часто это оба случая);

- интернет — 315 руб. (ежемесячно откладываем эту сумму, чтобы затем оплатить годовой тариф и сэкономить 30% по акции оператора);

- досуг (например, посещение кафе, кино или прогулки по ТЦ) — по обстоятельствам.

Остаток средств используется на насущные нужды: покупка одежды, обуви, ремонт, приобретение мебели, техники и товаров для ребенка.

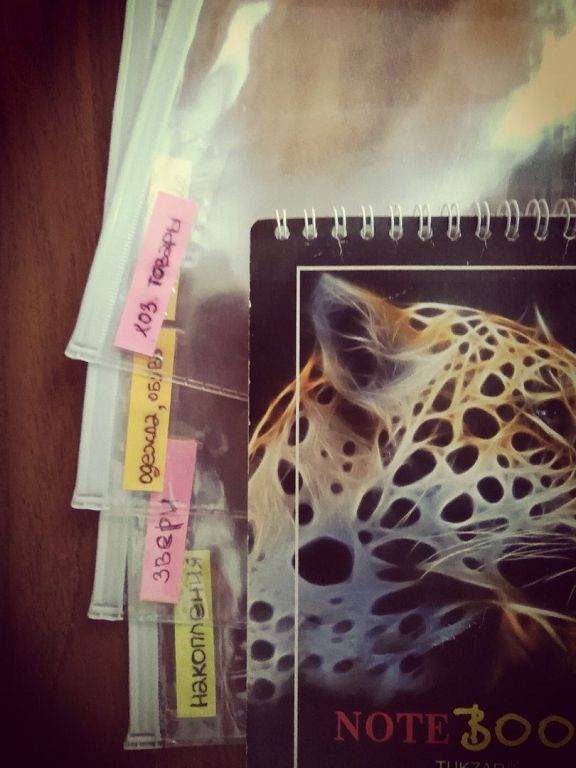

Удобное распределение средств

Чтобы избежать путаницы, мама показала мне, как применять прозрачные карманы, в которых я пишу название категории расходов. Это очень удобно и позволяет легко отслеживать, сколько денег осталось по каждой статье, а где необходимо добавить еще средства.

Чтобы не путаться, мама научила меня использовать под них прозрачные кармашки, которые я подписываю названием статьи расходов.

Записывать в тетради каждую копейку по отдельности считаю нецелесообразной тратой времени, я и без того хорошо осведомлён о том, куда и сколько примерно у меня уходит. Это актуально только в тех ситуациях, когда с деньгами действительно тяжело, и требуется учитывать каждую покупку.

Иногда, конечно, возникает необходимость перемещать средства из одной статьи бюджета в другую, так как финансовый план — это не фиксированная величина, а динамический процесс, и непредвиденные расходы могут появляться совершенно неожиданно:

- визит к ветеринару,

- частые простуды и вирусные инфекции,

- дорогостоящие платные вакцинации для ребёнка,

- многочисленные праздничные даты в одном месяце, как это бывает у нас в декабре-феврале.

Мои правила ведения бюджета

На протяжении семейной жизни я выработала несколько принципов для поддержания здорового бюджета.

- Перед любым походом в магазин не забываю составить список необходимых товаров.

- Если дневной предел расходов превышен, и покупки вышли на большую сумму — на следующий день в магазин не отправляюсь и стараюсь приготовить что-то из имеющихся продуктов в холодильнике.

Чем реже посещаешь магазин, тем меньше тратится. Известно, как умело маркетинговая система подталкивает покупателей к необдуманным приобретениям.

- Для введения прикорма ребенку мы используем еду с общего стола (так называемый педагогический подход) — потихоньку даем пробовать пищу из маминой тарелки, но без излишеств и без очевидно вредных продуктов.

В свои девять месяцев малыш с удовольствием ест мягкие соцветия брокколи, цветной капусты, картофель и яичный желток. Однако мы чередуем эти продукты с кашами и детскими пюре из баночек. Такой подход приносит как экономию, так и желание готовить более полезные блюда — это приятный бонус.

В нашем холодильнике есть и детское питание.

- Также я мониторю специальные предложения на определённые товары через мобильные приложения супермаркетов — они помогают оценить выгоду от покупки больших объемов, например, стиральный порошок по килограмму.

Таким образом, нам удается довольно успешно поддерживать семейный бюджет и иногда позволять себе приятные и полезные покупки, не нагружая себя долгами.

В результате доходы оказываются практически сопоставимыми с расходами. Да, этот способ не позволяет мгновенно удовлетворить желания и требует терпения, но для меня он стал наиболее комфортным.