С учетом падения ипотечных ставок, множество россиян начали серьезно размышлять: «А не стоит ли мне оформить ипотеку?» Однако человека легко можно назвать ленивым и сомневающимся существом. Многие из нас просто не хотят тратить время на поездку в банк, заполнять множество документов, ожидать своей очереди — и все это лишь для того, чтобы в конечном итоге узнать, что ипотеку предоставят, но на miserably низкую сумму и по завышенной ставке, в полтора раза превышающей заявленную. Потерянное время, расстроенные нервы, а новая квартира казалась так близка и осуществима, но все оказалось напрасно.

А что, если бы можно было мгновенно получить ответ, не выходя из дома? Бизнес идет навстречу клиентам, и подобный сервис на самом деле существует. Теперь вы можете всего за 1 минуту заполнить простую заявку и узнать, какие банки готовы предложить вам ипотеку и на каких именно условиях.

Как именно функционирует этот сервис, выяснил для вас «Мой Рубль». И да, вы можете попробовать его прямо сейчас — это займет всего одну минуту!

Содержание

Форма онлайн-заяки на ипотеку

Для тех, кто не хочет ждать, мы сразу представили форму в начале статьи. Вы можете заполнить заявку и получить ответ немедленно. Если вам интересно разобраться во всех деталях, подробный обзор сервиса находится ниже.

Конечно, я могу помочь с перефразировкой текста. Пожалуйста, предоставьте сам текст, который вы хотите изменить.

Как это работает и что такое ипотечный брокер? О сути сервиса простыми словами

Ранее, когда человек принимал решение о получении ипотеки, ему приходилось самостоятельно выбирать банк, предварительно изучив и сравнив условия, требования и правила получения кредита. Затем необходимо было подать заявку, дождаться ответа и только после этого приобретать недвижимость.

В настоящее время существует более комфортный способ: применение сервисов, которые предлагают подбор различных банковских предложений. Одним из таких проектов является Берегу ру. Это абсолютно новый онлайн-сервис для выбора кредитных программ.

Чтобы понять, получите ли вы ипотеку, важно учитывать несколько ключевых факторов, которые банки и другие кредитные организации принимают во внимание при оценке вашей заявки. Первым шагом является проверка вашей кредитной истории и кредитного рейтинга. Это можно сделать онлайн, используя специализированные сервисы. Высокий рейтинг, как правило, повышает ваши шансы на получение ипотеки, так как показывает финансовую надежность заемщика.

Кроме того, стоит рассмотреть вашу текущую финансовую ситуацию, включая уровень дохода, наличие долгов и стабильность трудовой занятости. Многие банки предлагают онлайн-калькуляторы для предварительной оценки вашей платежеспособности. Также не забывайте о первоначальном взносе: чем выше сумма, которую вы готовы внести, тем больше шансов получить одобрение. Онлайн-платформы могут предоставить предварительное одобрение, что даст вам более четкое представление о том, насколько вероятно получение ипотеки в вашем случае.

Важно отметить: сама брокерская компания НЕ осуществляет выдачу кредитов. Фактически, это агрегатор (или посредник), который собирает различные предложения от других банков и упрощает процесс их сравнения в одном месте.

Данный формат значительно облегчает и ускоряет процесс выбора банка для оформления кредита. На практике это очень удобно, поскольку у заемщиков возникают различные вопросы, такие как:

- Могу ли получить ипотеку с плохой кредитной историей?

- Существует ли возможность получить ипотеку без поручителя?

- Будет ли одобрен кредит на недвижимость при зарплате в 40000 рублей?

- Как поступить, если зарплата выдается в конверте?

- Можно ли получить ипотеку с непогашенными кредитами в других финансовых учреждениях?

- Одобрят ли кредит, если стаж на последнем месте работы менее полугода?

Теперь все эти вопросы можно решить онлайн всего за минуту, благодаря чему данный сервис выделяется на фоне других ипотечных предложений в России!

Почему это важно для сервиса? За каждого нового клиента (который заполнил заявку на сайте и оформил кредит) проект получает определенные вознаграждения за посреднические услуги (оплачиваемые банком, а не вами; условия будут такими же, как в офисе банка).

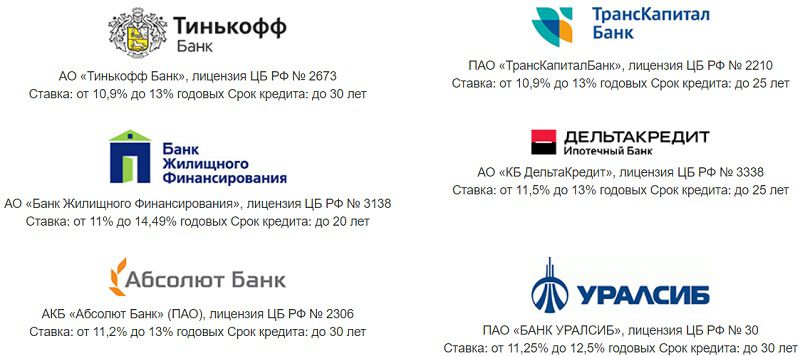

Какие банки участвуют в программе

В начале 2018 года данная система взаимодействует с шестью банками. На сайте сразу представлены ключевые условия ипотечного кредитования, которые мы также предоставим для вашего ознакомления. Кроме того, будет отображаться общий рейтинг банка по данным ресурса Banki.ru.

Вот перечень:

- Абсолют Банк (34 позиция в рейтинге). Процентная ставка — от 11.2% до 13%, выдается на срок до 30 лет.

- Тинькофф Банк (33 позиция). Процентная ставка — от 10.9% до 13%, выдается на срок до 30 лет.

- Банк Жилищного Финансирования (226 позиция). Процентная ставка — от 11% до 14.49%, выдается на срок до 20 лет.

- ТрансКапитал Банк (42 позиция). Процентная ставка — от 10.9% до 13%, выдается на срок до 25 лет.

- ДельтаКредит (46 позиция). Процентная ставка — от 11.5% до 13%, выдается на срок до 25 лет.

- Уралсиб (21 позиция). Процентная ставка — от 11.25% до 12.5%, выдается на срок до 30 лет.

Как видно, 5 из 6 банков находятся в категории средних учреждений, названия которых хорошо известны населению. В целом, условия предоставления кредитов схожи, с незначительными отличиями.

Примечательный факт: Тинькофф Банк сам не предоставляет ипотечные кредиты, а выступает в роли ипотечного брокера, сотрудничая с 11 банками и Агентством ипотечного жилищного кредитования. Ранее мы уже делали обзор ипотеки от Тинькофф.

Пошагово: что происходит при обращении за ипотекой

Когда пользователь заходит на сайт, ему представляется:

- Пошаговая (всего 6 этапов) форма заявки, которую можно заполнить на сайте. Она включает важнейшие сведения: город проживания, тип недвижимости, запрашиваемая сумма, текущее место работы и уровень дохода, краткие данные о существующих кредитах и контактные данные для обратной связи.

- Информация о программе (по сути, это те же данные, что и указаны выше).

- Пример расчета платежей. Это удобный и простой калькулятор, позволяющий до подачи заявки приблизительно оценить условия выплаты.

Как заполнять форму

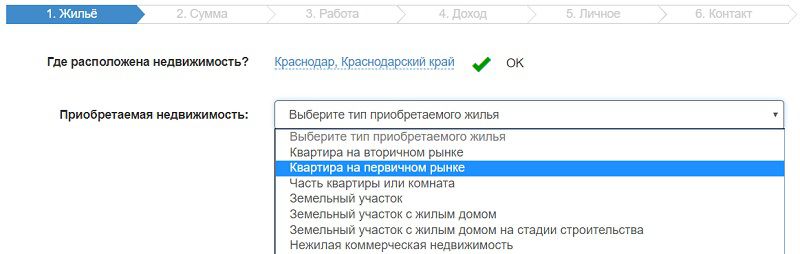

Важным аспектом является детальное рассмотрение процесса заполнения заявки на ипотечный скоринг. При этом необходимо указать:

- На начальном этапе необходимо указать город и категорию недвижимости. Город, где вы собираетесь арендовать жилье (на данный момент сервис функционирует только в пределах России). Выбор осуществляется из списка доступных городов. Категория жилья Выбирается из выпадающего меню. В наличии представлены все типы: первичная и вторичная жилая недвижимость, доли в квартирах или комнатах, земельные участки (освобождённые, с домом, и такие, где строительство еще не завершено), а также нежилая коммерческая недвижимость (как готовая, так и находящаяся на стадии строительства).

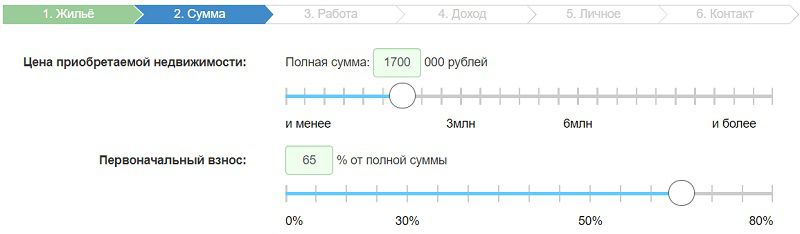

- На втором этапе необходимо указать общую стоимость объекта и величину первого взноса (в процентах от общей суммы).

- На третьем шаге требуется определить тип занятости (предприниматель, индивидуальный предприниматель, госслужащий, работник с официальным трудоустройством, студент, пенсионер, безработный или «другое») и указать стаж на текущем (или предыдущем) месте работы (от «не работаю» до «свыше 12 месяцев»).

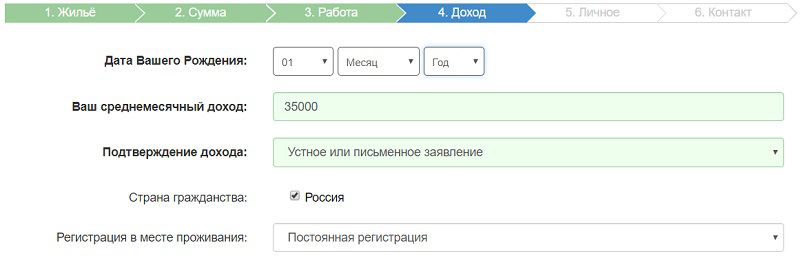

- На этапе четыре необходимо предоставить дату рождения, размер текущего месячного дохода и метод его подтверждения (доступно несколько вариантов, включая справку НДФЛ и опцию «нет подтверждения»).

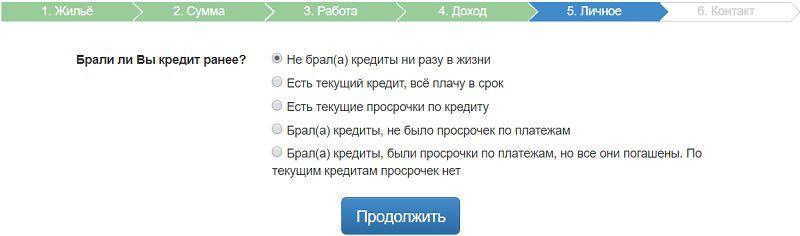

- На пятом этапе необходимо предоставить сведения о других кредитах (либо закрытых, либо действующих), выбирая соответствующий вариант из списка.

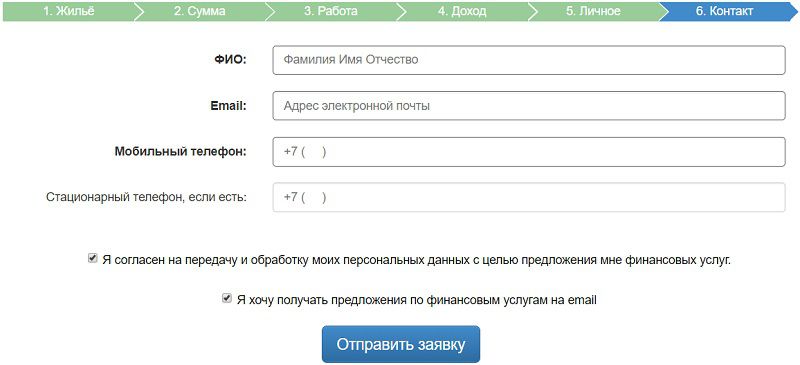

- На шестом шаге необходимо предоставить контактные данные — фамилию, имя, отчество, электронный адрес и номер телефона.

Требования к заявителю

На сайте сервиса отсутствуют строгие требования к заявителю. Вам лишь необходимо заполнить заявочную форму, после чего каждый банк автоматически оценивает вашу кредитоспособность как ипотечного заемщика. В худшем случае вас просто уведомят о том, что ни одно финансовое учреждение не готово предоставить вам ипотеку — именно это и является целью теста «Получится ли у меня взять ипотеку?»

Основные условия для получения ипотеки в банках схожи: заемщик должен удовлетворять общепринятым критериям (возраст от 21 года, чистая кредитная история, стабильный официальный доход, позволяющий выплачивать ежемесячные платежи и обеспечивать себя), чтобы иметь высокие шансы на получение кредита.

В чем преимущества такого оформления по сравнению с обычной ипотекой в отдельно взятом банке

При сравнении данного варианта с традиционным оформлением кредита можно выделить несколько очевидных преимуществ:

- Заемщику не потребуется самостоятельно искать и сравнивать предложения от различных банков, что значительно сэкономит время: на поиск и сопоставление необходимой информации может уйти несколько часов.

- Сокращение времени на переговоры с банками. Чтобы оформить кредит, заемщику может понадобиться целый день для посещения банковских учреждений. И даже тогда не гарантировано, что его заявка будет одобрена. За счет подобных сервисов все можно сделать удаленно, а заявки, поданные таким образом, чаще всего получают одобрение.

- Все взаимодействие с банками до момента одобрения заявки берет на себя сервис — после подачи заявки вам останется лишь дождаться ответа. Дальнейшие действия понадобятся уже только после того, как будет получено подтверждение о выдаче кредита.

- Заемщик может хотя бы приблизительно подсчитать размер ежемесячного платежа и срок погашения кредита, основываясь на своих условиях (стоимость покупки, первоначальный взнос). Однако подобные калькуляторы имеются практически на каждом сайте, так что это не является стойким преимуществом.

- И, конечно, очевидный плюс: вам не нужно никуда ходить, чтобы узнать, возможно ли получить ипотеку в принципе!