Офр в бухгалтерии означает отчет о финансовых результатах. Этот документ представляет собой подробный отчет о финансовом состоянии предприятия за определенный период времени.

В следующих разделах статьи мы рассмотрим основные составляющие ОФР, его цель и виды, а также погрузимся в анализ финансовых показателей, которые содержатся в этом важном документе. Узнаем, как с помощью ОФР можно оценить эффективность работы предприятия, выявить проблемные зоны и принять решения для улучшения финансового положения компании.

Содержание

- 1 Ценность отчета о финансовых результатах

- 2 Информация о других доходах и расходах

- 3 Как заполнять отчёт о финансовых результатах формы 2: требования и примеры

- 4 Когда и как сдавать отчет о финансовых результатах

- 5 Какую форму использовать для отчета о финансовых результатах

- 6 Структура отчёта о финансовых результатах

- 7 Как правильно заполнить отчёт о прибылях и убытках

Ценность отчета о финансовых результатах

Финансовый отчёт представляет собой не только ежегодную обязательную отчётность, но и драгоценный источник информации для руководителей и владельцев бизнеса. Существует несколько подходов к его анализу, включая горизонтальный и вертикальный, но наилучшим образом результаты можно изучить, используя оба метода.

Вертикальный анализ предполагает сравнение показателей одного периода. Таким образом, можно увидеть, что большая часть выручки тратится на себестоимость и налоги, что негативно сказывается на прибыли. Высокие затраты на управление или коммерческие расходы также могут привести к дополнительным исследованиям касательно состава затрат или пересмотрению цен.

Горизонтальный анализ является сравнением показателей за текущий и прошлые периоды. Можно использовать ОФР для внутреннего пользования, указав любой интервал – лето, кварталы или месяцы. Это позволит отследить изменение различных показателей и определить причины изменений.

Кроме того, с помощью ОФР рассчитывается один из важнейших экономических показателей – рентабельность продаж. Есть возможность вычислить разные виды рентабельности – по валовой, операционной или чистой прибыли. Это помогает оценить эффективность работы компании и выявить ее слабые места.

Информация о других доходах и расходах

Любая организация может столкнуться со затратами, которые не связаны с основной деятельностью. То же относится и к доходам, например, продаже старого оборудования или оказанию благотворительной помощи.

Обычно объем таких операций является незначительным, и для их учёта в бухгалтерском учёте используется специальный счёт 91 – Прочие доходы и расходы, который имеет два дополнительных подсчета: 91.1 (Прочие доходы) и 91.2 (Прочие расходы). Поступления отражаются в кредите на счёте 91.1, а расходы – в дебете на счёте 91.2.

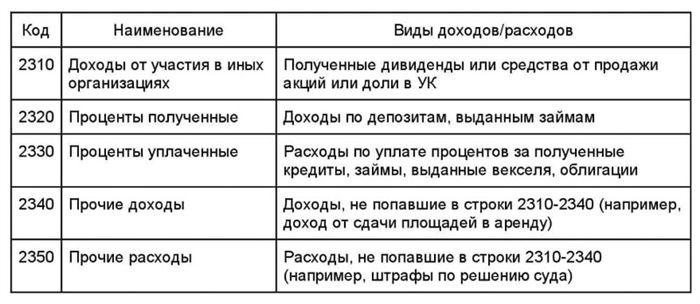

Наименования строк соответствуют различным видам доходов и расходов:

Если организация занимается инвестиционными операциями как основным видом деятельности, то строку 2310 не нужно заполнять, все связанные с ней расходы должны быть отражены в строке 2110.

Как заполнять отчёт о финансовых результатах формы 2: требования и примеры

Отчёт о финансовых результатах – это основной документ финансовой отчётности, который компании обязаны представлять в ФНС. Форма этого документа называется “отчёт о прибылях и убытках” или “форма №2”. В данном тексте мы расскажем, как расшифровывать строки отчёта о финансовых результатах и какие данные следует указывать в документе.

Бланк отчёта о финансовых результатах был разработан Министерством финансов РФ в 2019 году в замену формы № 2 “отчёт о прибылях и убытках”. Через отчёт о финансовых результатах вы можете узнать порядок формирования валовой и чистой прибыли, а также объём выручки до налогообложения.

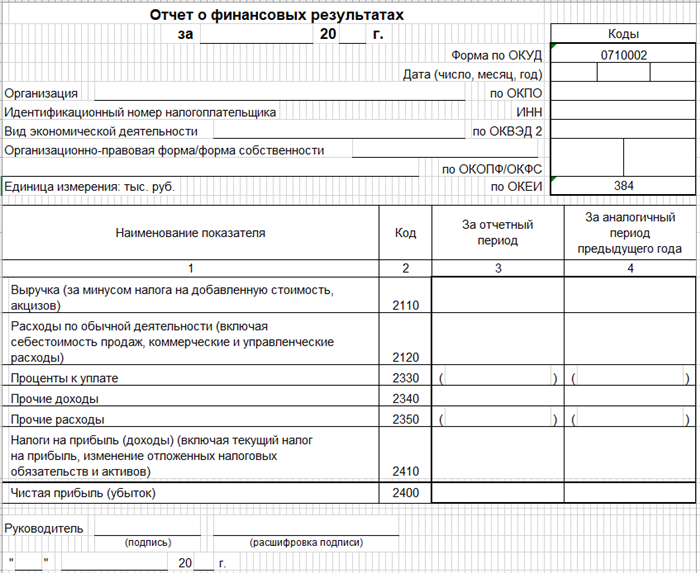

Минфин опубликовал форму отчета о финансовых результатах в приказе № 66н, код по ОКУД – 0710002. Упрощенная форма предназначена для малого бизнеса, микропредприятий и некоммерческих организаций.

Когда и как сдавать отчет о финансовых результатах

Отчет о финансовых результатах ежегодно сдается в отделение ФНС по месту нахождения компании, не позднее трех месяцев после окончания отчетного периода. Для отчетности по итогам 2022 и 2023 года срок сдачи до 31 марта соответственно 2023 и 2024 года. Форма № 2 принимается только в электронном виде.

ОфР в бухгалтерии означает Отчет о финансовых результатах предприятия. Этот документ является одним из основных финансовых отчетов, который представляет информацию о доходах, расходах, прибылях и убытках компании за определенный период времени. Важно, чтобы данный отчет был составлен в соответствии с принципами бухгалтерского учета и отражал финансовое положение предприятия точно и объективно.

ОфР является важным инструментом для анализа финансовой деятельности компании и принятия управленческих решений. По данным отчета руководство предприятия может оценить эффективность хозяйственной деятельности, выявить проблемные моменты и разработать стратегию развития. Также, на основе Отчета о финансовых результатах могут приниматься решения о выделении дивидендов, привлечении инвестиций и других финансовых операциях.

Важно помнить, что правильное составление Отчета о финансовых результатах требует точности, внимательности и профессионализма со стороны бухгалтеров. Неверная информация или недостоверные данные в отчете могут привести к ошибочным выводам и негативным последствиям для компании. Поэтому важно следить за качеством и достоверностью информации, представленной в данном отчете.

Какую форму использовать для отчета о финансовых результатах

Утверждение формы отчета о финансовых результатах произошло в Минфине России по приказу № 66н от 02.07.2010 года. Организации обязаны использовать данную форму, а не имеют права выбирать другие. Однако, компании могут установить уровень детализации отчетности самостоятельно. Например, можно расшифровать коммерческие расходы, указав дополнительную строку “В том числе”.

Для получения итоговой величины необходимо сложить или вычесть промежуточные показатели. Например, чтобы определить валовую прибыль, нужно взять выручку и вычесть из нее себестоимость продаж.

Для того чтобы отнять промежуточные величины в расчетах, их необходимо указывать в круглых скобках. Некоторые показатели обязательно находятся в скобках, например, коммерческие расходы, проценты к уплате и тд. В то же время, есть показатели, которые могут или находиться в скобках, или не находиться там. К примеру, прибыль (убыток) до налогообложения.

Для каждой строки в таблице присутствует графа «Пояснения», в которой указывается номер соответствующего пояснения, где можно получить дополнительную информацию по данной строке.

Обращаем ваше внимание, что каждая строка имеет свой уникальный код, который необходимо указывать в отдельном столбце таблицы. Расшифровку кодов можно найти в приложении 4 к Приказу № 66н. Подробное описание порядка заполнения и расшифровку строк отчета можно найти в таблице

Структура отчёта о финансовых результатах

Отчёт о финансовых результатах состоит из трёх частей.

В начале отчёта рассматривается основная деятельность компании, где перечислены следующие показатели (источникы информации доступны по ссылкам):

- выручка;

- себестоимость продаж;

- валовая прибыль (убыток), которая представляет разницу между выручкой и себестоимостью продаж;

- коммерческие расходы;

- управленческие расходы;

- прибыль (убыток) от продаж, которая определяется как разница между валовой прибылью (убытком), коммерческими и управленческими расходами.

Средняя часть отчёта предназначена для учёта прочих доходов и расходов компании, которые включают в себя:

- доходы от участия в других организациях (включая дивиденды и стоимость активов, полученных при выходе из капитала других компаний);

- проценты к получению, которые включают начисленные по депозитам и выданным займам проценты.

- Проценты к получению – это доходы, получаемые от начисленных процентов по кредитам и займам;

- Прочие доходы – это все остальные доходы, за исключением процентов к получению;

- Прочие расходы – это все остальные расходы, кроме процентов к уплате.

В нижней части отчета отражается финансовый результат всей деятельности компании:

- Прибыль (убыток) до вычета налоговых платежей;

- Налог на прибыль;

- Дополнительные показатели, такие как штрафы и пени за налоги, а также налоговый режим, если компания применяет упрощенную систему налогообложения;

- Чистая прибыль (убыток).

Нашим читателям мы предоставляем подарок в виде онлайн-курса Алексея Иванова “Бухгалтерия для бизнеса”, состоящего из 26 видеоуроков. Он поможет вам легко понимать бухгалтерские отчеты и использовать их для эффективного управления бизнесом.

Как правильно заполнить отчёт о прибылях и убытках

Учёт доходов и расходов является основой работы каждой компании. Её финансовые показатели определяются на основе рассчёта прибыли и убытков. Нужно учитывать, что бухгалтерская отчётность требуется не только для управления компанией, но и для прохождения внешнего, государственного контроля. В этом случае необходимо использовать унифицированные формы отчётов и деклараций.

1. Описание отчёта о финансовых результатах

Финансовая отчетность представляет собой отчёт о финансовых результатах, входящий в регламентированную бухгалтерскую отчётность. Данная формулировка использована с отчетности за 2020 год, до этого он назывался Отчётом о прибылях и убытках (ОПиУ) или Формой №2. Все три формулировки применяются, поскольку структура отчёта существенным образом не изменилась. Он продолжает подводить итоговый финансовый результат деятельности компании за определенный период, включая показатели за аналогичный предыдущий период.

В отчёте отражены данные бухгалтерских счетов. В отличие от Бухгалтерского баланса (Формы №1), в отчёте о финансовых результатах учитываются не только итоги на конец периода, но и обороты за всю периодичность. Общая сумма всех денежных потоков, как доходных, так и расходных, сгруппирована в соответствующих статьях.

Отчёт о финансовых результатах включает операционные, внереализационные, финансовые и прочие доходы. После анализа этих показателей и их изменений вычисляются итоговые результаты прибылей или убытков. В отчёте учитываются данные за два периода: отчётный и предыдущий год. Путём сравнения цифр за два интервала анализируется, какие статьи привели к изменению прибыли.

Такие доходы, как операционные, внереализационные и финансовые отражены в отчёте в порядке значимости для организации.

Главным источником дохода организации является выручка от основной деятельности. Этот показатель заполняется первым в табличной части отчета, и он показывает оборот за период без учета НДС. Кроме того, доходы могут поступать от участия в других организациях. Это могут быть дивиденды, полученные от взносов в уставные капиталы разных юридических лиц, а также доходы от реализации доли при выходе из состава учредителей, реализации или ликвидации этих компаний.

- Другим источником дохода являются процентные выплаты. К ним относятся начисленные проценты по депозитным и сберегательным счетам, банковским вкладам, займам, предоставленным другим организациям, физическим лицам или сотрудникам.

- Дополнительные доходы – самостоятельная группа доходов, которые не упоминались ранее. Здесь включаются различные бонусы и надбавки от контрагентов, выплаты, связанные с юридическими расходами, возмещение убытков, долги, прощенные учредителями, а также прибыль от продажи собственного имущества.

4. РАЗНОВИДНОСТИ РАСХОДОВ В ОТЧЕТЕ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ Способ отображения расходов следует структуре, используемой для отображения доходов. Сначала вы отразите данные по доходу, а затем на следующей строке – себестоимость реализованных товаров. Показатель дополнительных расходов будет указан после прочих доходов. Расмотрим, сколько групп расходных статей выделено в отчёте.

Себестоимость Означает общую стоимость произведенной продукции, проданных товаров и услуг за определенный период времени, указанный в отчете.

- Проценты по кредитам и займам – проценты, уплаченные организацией всем кредиторам в соответствии с условиями договоров.

- Разнообразные расходы – расходы, которые не связаны с предыдущими категориями расходов. Сюда входят: судебные издержки, расходы на проведение экспертиз, убытки прошлых периодов, государственные пошлины, затраты на производство товаров, возвращаемых покупателями.

5. ВИДЫ ПРИБЫЛИ В ОТЧЕТЕ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ Суммы показателей деятельности заполняются в определенном порядке и позволяют определить предварительные значения прибыли.

- Валовая прибыль – это первое предварительное значение прибыли. Оно показывает доходность продаж за вычетом себестоимости реализованной продукции.

Ведение коммерческих операций сопряжено с определенными расходами кроме затрат на товары и услуги. Показатель прибыли рассчитывается по формуле «валовая прибыль минус коммерческие и управленческие затраты». Прибыль до обложения налогами вычисляется на основании всех доходов и расходов компании.

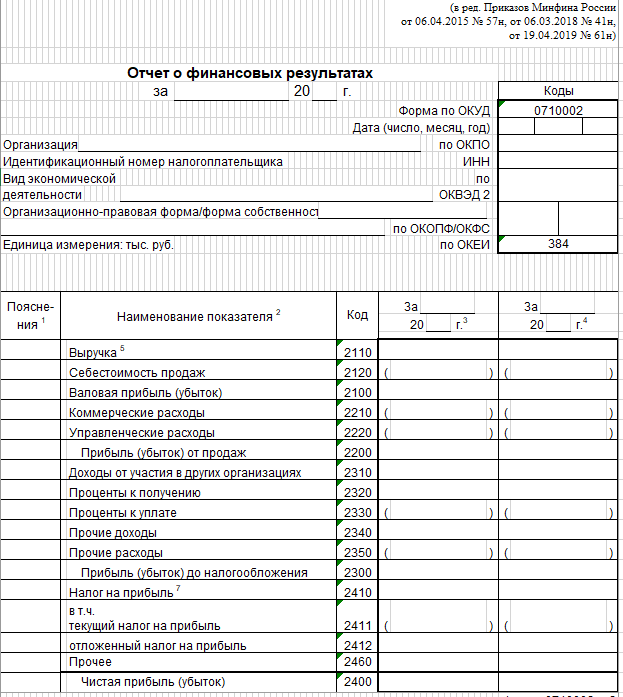

Эта показатель является финансовым результатом, который учитывается в бухгалтерском учете. Чистая прибыль – это остаток средств, который остается в распоряжении компании после учета всех расходов и налогов. Отчёт состоит из двух частей: титульной и табличной. В табличной части присутствуют пять колонок: пояснения, наименование показателей, код строки, отчетные периоды. В титульной части приводятся данные об организации, на какую дату и за какой период формируется отчет.

- В разделе “Визовая часть” необходимо указать должность лица, подписывающего отчёт, а также расшифровку его имени и фамилии. Также необходимо указать дату сдачи отчёта.

Для компаний, ведущих учёт в общем порядке на общей системе налогообложения, необходимо заполнять полную форму отчёта о финансовых результатах. Для компаний на упрощёнке и спецрежимах доступна возможность заполнения и полной, и сокращённой формы отчета на своё усмотрение. На фотографии ниже представлен пример полной формы отчёта.

7. КАК ЗАПОЛНИТЬ ФОРМУ ОТЧЁТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ПОЛНОСТЬЮ

Для заполнения данной формы необходимо использовать данные бухгалтерских счетов, подсчитанные за весь текущий год. Суммы указываются в тысячах рублей, без использования десятичных знаков.

Если в скобках указан показатель прибыли, то эта сумма означает убыток.

- Пояснения – указывается номер приложения к отчёту с более подробными пояснениями, если они есть.

- Наименование показателя – отображает статьи доходов, затрат и расчётной прибыли, раскрываемых в данном отчёте.

- Код строки.

- Отчётный период.

- Аналогичный интервал прошлого года.

Расчет строк с расшифровкой элементов организации осуществляется путем внесения сумм по показателям, соответствующим полученным доходам и понесенным затратам за отчетный период. В случае отсутствия указанного показателя в отчете, в графах 4 и 5 ставится прочерк. Рассмотрим, что входит в сгруппированные показатели.

Наименование строкиКод строкиЧто входит

| Выручка | 2110 | Обороты по КТ счета 90.01 за вычетом налога на добавленную стоимость и акцизов (счета 90.03 и 90.04) |

| Себестоимость продаж | 2120 | Обороты по ДТ счета 90.02 без учета корреспондентских проводок со счетами 26 и 44 |

| Валовая прибыль (убыток) | 2100 | Разница строк: строка 2110 минус 2120. Если итог отрицательный, сумма берется в круглые скобочки |

| Коммерческие расходы | 2210 | Обороты по КТ счета 90.07 (или 90.02 в корреспонденции со счетом 44, если не создан отдельный субсчет) |

| Управленческие расходы | 2220 | Обороты по КТ счета 90.08 (или 90.02 в корреспонденции со счетом 26, если не создан специальный субсчет) |

| Прибыль (убыток) от продаж | 2200 | Разница строк: стр. 2100 минус стр. 2210 минус стр. 2220 |

| Доходы от участия в других организациях | 2310 | Обороты по КТ счета 91.01 с соответствующей аналитикой |

| Проценты к получению | 2320 | Обороты по КТ счета 91.01 с соответствующей аналитикой |

| Проценты к уплате | 2330 | Обороты по ДТ счета 91.02 с соответствующей аналитикой |

| Прочие доходы | 2340 | Обороты по КТ счета 91.01 без учета уже заполненных по строкам выше |

| Прочие расходы | 2350 | Обороты по ДТ счета 91.02 без учета уже заполненных по строкам выше |

| Прибыль (убыток) до налогообложения | 2300 | Формула расчета: стр. 2200 плюс стр. 2310 плюс стр. 2320 минус стр. 2330 плюс стр. 2340 минус стр. 2350 |

| Налог на прибыль | 2410 | Сумма строк 2411 и 2412 |

| в т.ч. текущий налог на прибыль | 2411 | Сумма налога в налоговом учете. Не используют компании на специальных режимах. |

| отложенный налог на прибыль | 2412 | Отложенный налог или отложенный актив (для организаций, работающих по ПБУ 18/02) |

| Прочее | 2460 | Сумма налога к уплате, рассчитанная компанией, применяющей специальный режим |

| Чистая прибыль (убыток) | 2400 | Разница строк: из стр. 2300 вычесть стр. 2410 и стр. 2460 |

Строка 2400 в отчёте о финансовых результатах является показателем чистого финансового результата компании, представляющего собой прибыль, оставшуюся после вычета всех расходов, налогов и прочих затрат.

Вторая страница отчёта содержит дополнительную информацию о действиях, проведённых компанией. Общества, имеющие акции, подают отчёт по строкам 2900 и 2910. Если отчетные данные по дополнительным строкам не представлены, то строка 2400 будет соответствовать строке 2500 “совокупный финансовый результат периода”.

Приведем пример заполнения отчёта о финансовых результатах на основе выдержек из оборотно-сальдовой ведомости ООО “Книга” за предыдущий год в цифрах за первый квартал 2022 года.

Обороты за 1 квартал 2023 года составили тысячи рублей. Исходя из имеющейся информации, сгруппируем суммы и заполним отчёт по финансовым результатам:

- Номинальная стоимость включает в себя расходы на производство, коммерческие и управленческие расходы, которые указаны на странице 2120;

- Часть доходов и расходов была исключена;

- Страница 2410 связывает строки 2411 и 2412.

В Компании имеется основание выбирать формат отчёта, который соответствует их предпочтениям, в соответствии с Учётной политикой.

Отчет о финансовых результатах является важной частью годовой бухгалтерской отчетности, который должен быть представлен в ИФНС до 31 марта следующего года после отчетного периода. Например, ОФР за 2022 год должен быть сдан до 31.03.2023 года. Компания может установить свой период для внутреннего использования. Обычно отчеты формируются поквартально, называемые “промежуточные отчеты”, за 1 квартал, полугодие, 9 месяцев и год. Отчет необходим для анализа деятельности, предоставления информации учредителям, финансовым компаниям для получения кредитов и инвестиций.