Индивидуальный инвестиционный счёт (сокращенно ИИС) — это относительно новый финансовый инструмент для России, который начал своё существование в 2015 году. Государство решило стимулировать интерес инвесторов к фондовым рынкам, введя налоговые вычеты. Результаты оказались очевидными: за 3 года было открыто свыше 200 000 счетов на сумму более 24 миллиардов рублей. Однако разработчики закона о ИИС рассчитывали на более активное участие граждан. Например, в США подобными инструментами пользуется более 50% населения.

ИИС представляет собой действительно перспективный финансовый инструмент, созданный для тех, кто устал от мошенничества и финансовых пирамид, и требует популяризации среди широкой аудитории, поэтому сегодня мы подробно и объективно расскажем о нем.

О том, как открыть счёт и чего можно ожидать будущему инвестору, «Мой Рубль» побеседовал с человеком, который стал владельцем ИИС два года назад и уже успел сформировать своё мнение о работе этой системы.

Содержание

- 1 Мой выбор — Индивидуальный инвестиционный счёт

- 2 Что такое ИИС и как он работает. Немного теории

- 3 Перейдём к практике — как открыть ИИС

- 4 Дополнительный доход можно получить за счет налоговых вычетов

- 5 О подводных камнях

- 6 Личный опыт инвестирования — насколько это доходный инструмент для физлица

- 7 В качестве небольшого резюме

Мой выбор — Индивидуальный инвестиционный счёт

Здравствуйте, меня зовут Анастасия, и я проживаю в Москве. В последнее время я активно занимаюсь инвестициями. После выхода в декретный отпуск я начала изучать различные инвестиционные инструменты с целью получения как краткосрочного, так и долгосрочного дохода. Главной мотивацией стало желание не только сохранить, но и приумножить свои накопления.

Полезная информация: Способы заработка для домохозяек в декрете — 8 вариантов.

Что такое ИИС и как он работает. Немного теории

Индивидуальный инвестиционный счет (ИИС) представляет собой счет доверительного управления или брокерский счет, которым управляет квалифицированный брокер. Инвестированные средства могут быть размещены на депозитном счете или использованы для приобретения ценных бумаг на фондовом рынке.

На ИИС предусмотрены налоговые вычеты, которые имеют два типа. Для их получения и избежания потерь необходимо, чтобы счет просуществовал не менее трех лет. Максимальная сумма пополнения в год составляет 1 000 000 рублей, однако налоговый вычет возможно получить только на 400 000 рублей. Частичное снятие средств с этого счета невозможно. Один человек может иметь только один такой счет.

Первым шагом к заработку на бирже из дома с использованием индивидуального инвестиционного счёта (ИИС) является выбор надёжной брокерской компании. Обратите внимание на лицензии, условия торговли и отзывы пользователей. Также важно ознакомиться с тарифами на обслуживание и комиссионными сборами. Хороший брокер предложит полноценную платформу для торговли, а также образовательные ресурсы для начинающих инвесторов.

После выбора брокера необходимо пройти процесс регистрации ИИС. Это включает в себя заполнение анкеты, предоставление документов и подтверждение личности. Важно учесть, что на ИИС действуют налоговые льготы, но у вас будет возможность открыть только один такой счёт в одном из двух типов: классический или накопительный. После регистрации вы сможете начать пополнять счёт и изучать доступные финансовые инструменты, такие как акции, облигации и паевые инвестиционные фонды.

Затем стоит разработать стратегию инвестирования, определив свои цели, уровень риска и сроки вложений. Начинающим инвесторам рекомендуется начинать с анализа простых финансовых инструментов, постепенно изучая более сложные. Важно осуществлять регулярный мониторинг своего портфеля и адаптировать стратегию в зависимости от изменения рыночной ситуации. Не забывайте также о необходимости диверсификации вложений, чтобы снизить риски.

Индивидуальные инвестиционные счета регулируются законодательством, согласно закону № 379-ФЗ от 21.12.2013, который внес изменения в главу 3 ФЗ от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» с 1 января 2015 года.

Доходность ИИС зависит от выбора брокера и стратегии

Существует огромное количество брокеров, у которых можно открыть индивидуальный инвестиционный счет (ИИС). На практике, большинство компаний, ранее предоставлявших услуги по управлению паевыми инвестиционными фондами, начали предлагать инвестиционные счета. В числе лидеров по количеству открытых счетов находятся: Сбербанк, Финам, Открытие Брокер, БКС и ВТБ.

Каждый брокер предлагает несколько стратегий для открытия ИИС.

К характеристикам стратегии относятся:

- Перечень инструментов, с которыми будет работать брокер.

- Прогнозируемая доходность.

- Степень риска.

- Другие аспекты.

Например, у Сбербанка доступны 2 стратегии: «Долларовые облигации» и «Рубли». Обе стратегии отличаются низким уровнем риска, так как брокер планирует работать исключительно с облигациями. У Альфа-Капитала существует 3 стратегии: «Новые горизонты», «Наше будущее» и «Точки роста». Первая стратегия ориентирована только на облигации, вторая – на государственные ценные бумаги Российской Федерации, третья – на акции. Уровень риска у стратегий различается.

Рекомендация: Если вы уверены в своих знаниях и способностях, вы можете открыть ИИС и вести торги самостоятельно, освоив интернет-трейдинг.

В основном, брокеры отдают предпочтение консервативному набору акций таких компаний, как Сбербанк, НК Роснефть, Газпром. Однако иногда используемые инструменты также могут потерять в цене. Например, брокер БКС инвестировал в акции АФК, которые недавно резко упали в цене на старте торгов. Альфа-Капитал, в свою очередь, вкладывает средства в акции ВТБ, которые за последние четыре месяца 2017 года снизились с 0,062 до 0,051 рубля, что составляет почти 20% снижения.

Ожидаемая доходность стратегии обычно представляет собой средний показатель доходности по всем счетам, открытым у брокера с момента начала действия программы. Следует отметить, что каждый счет должен быть заведён индивидуально; некоторые инвесторы могут получить больше одних акций, а другие – других ценных бумаг, из-за чего доходность отдельных ИИС может быть даже отрицательной.

Если вас не устраивает управление счетом, вы в праве сменить брокера.

Одновременно у одного человека может быть не более одного инвестиционного счета, но если управление окажется неудовлетворительным, вы можете перейти к другому брокеру. Этот процесс не должен занимать больше 30 дней. Брокерский счет при этом не аннулируется, и право на налоговый вычет сохраняется.

Система страхования вкладов и ИСС

Индивидуальный инвестиционный счет (ИИС) не охватывается системой страхования вкладов, так же как и финансовые инструменты, применяемые брокерами, включая депозиты. В результате, деньги, вложенные в ИИС, не имеют никакой страховки. Риски в основном связаны с теми стратегиями, которые зависят от акций. ИИС также не защищен от падения котировок акций, если управляющий не успеет закрыть позицию в срок.

Таким образом, инвестируя в ИИС, вы принимаете на себя все финансовые риски, возникшие в результате вашего выбора.

Перейдём к практике — как открыть ИИС

Предположим, вы готовы пойти на риск ради потенциально большего дохода от инвестиций ваших средств, решили создать индивидуальный инвестиционный счет и выделили для этого соответствующую сумму. Какие шаги предпринять далее?

")

Инфографика с сайта брокера ФИНАМ.

Как и где можно открыть индивидуальный инвестиционный счёт

Когда в 2015 году я начинала процесс открытия счета, требовалось мое личное присутствие. В настоящее время доступны два варианта: либо встреча с брокером, либо онлайн-открытие счета (для этого обычно необходимо пройти стандартную регистрацию на сайте gosuslugi.ru). При первом варианте вам понадобится только паспорт и ИНН. При выборе второго варианта все нужные документы будут отправлены брокером на ваш электронный адрес.

Так как брокер не гарантирует заявленную доходность, выбор компании остается личным делом каждого.

Вы можете долго изучать различные стратегии и сравнивать комиссионные сборы, но это все остается лишь теорией. Никто не может сказать, что произойдет на практике, особенно через три года. Не зря Индивидуальный инвестиционный счет часто рассматривается как инструмент для начинающих. После открытия счета дальнейшие действия инвестора уже не влияют на процесс, и при выборе брокера важно ориентироваться на собственный комфорт и ожидания. В свое время я выбрала Альфа-Капитал просто потому, что пользовалась их дебетовой картой, и она меня устраивала. Ведение расчетного счета в том же банке значительно упрощало пополнение ИИС.

Если появилось желание пополнить счёт

Методы пополнения различаются у разных брокеров. Некоторые из них предлагают бесплатные карты для внесения средств, тогда как у других есть возможность бесплатного пополнения с чужих карт на сайте.

Читайте также: Как сэкономить 1 700 000 рублей на покупку квартиры, откладывая часть зарплаты. Жилище без кредита.

В Управляющей Компании Альфа-Капитал на сайте доступна только настройка автопополнения. Я осуществляю бесплатный перевод между своими банковскими счетами на счет ИИС.

Дополнительный доход можно получить за счет налоговых вычетов

Как уже упоминалось, можно выделить два вида вычетов:

- “Вычет на взносы” — возвращает 13% от суммы денег, которые были вложены в ИИС в предыдущем финансовом году.

- “Вычет на доход” подразумевает освобождение части инвестиционного дохода от налогообложения.

При использовании «вычета на взносы» возврат поступает уже в следующем финансовом году после внесения средств на ИИС, и эту сумму можно снова инвестировать. Кроме того, величина вычета зависит от вложенной суммы, и возможно реализовать стратегию вложений непосредственно перед закрытием ИИС, что позволит получить значительную прибыль за короткий срок. Однако не стоит забывать о пункте 2 статьи 54.1 НК РФ, который может быть применён ФНС и касается условий, необходимых для получения налогового вычета.

«Вычет на доходы» будет интересен людям, не имеющим других официальных доходов, так как он оформляется только на уплаченный НДФЛ. Также, если прибыль от инвестирования превысит первоначальные вложения, то размер «вычета на доходы» может превысить сумму «вычета на взнос».

Варианты оформления «вычета на взносы»

Брокер за определённую плату с радостью поможет в процессе оформления налогового вычета. Например, у компании Альфа-Капитал есть несколько доступных опций:

- «Полное оформление», которое включает подачу всех документов в налоговую инспекцию.

- Заполнение формы 3-НДФЛ и проверка необходимых подтверждающих бумаг.

- Онлайн-заполнение формы инвестором, после чего создаётся налоговая декларация. При этом часть данных заполняется автоматически. Стоимость данной услуги составляет 399 рублей.

Но поверьте, заполнить декларацию самостоятельно не так сложно, главное — не нужно никуда ехать.

Я всегда самостоятельно заполняю декларацию, используя специальную программу, которую ФНС обновляет каждый год под названием «Декларация 20ХХ», где 20ХХ — это год, за который подаётся форма 3-НДФЛ. Единственный минус в том, что в программе «Декларация 2017» нельзя открыть файлы предыдущих лет, и все данные нужно вносить заново. Я сдаю декларацию онлайн и жду три месяца, чтобы получить решение от налоговой службы.

Необходимые для получения налогового вычета документы

Для оформления «вычета на доход» необходимо предоставить справку из ФНС, подтверждающую, что вы ранее не получали вычет. Без этого документа, к сожалению, не обойтись, так как брокер не имеет информации о том, получали ли вы вычет ранее или нет. При открытии счета вы также не информируете брокера о выборе типа вычета.

Чтобы получить «вычет на взнос», требуется подготовить следующие документы:

- Заполненная форма 3-НДФЛ.

- Справка по форме 2-НДФЛ (выдается работодателем).

- Договор с управляющей компанией (можно скачать с сайта без подписи, чтобы не сканировать).

- Заявление о присоединении к данному договору.

- Документы, подтверждающие зачисление средств на ИИС (лучше подойти в банк в конце года и запросить копии платежных поручений с отметкой банка).

- Отчет брокера (доступен в начале нового финансового года в личном кабинете).

- Копии лицензий управляющей компании (всегда размещены на сайте).

О подводных камнях

У каждого брокера свои условия, которые зачастую скрыты в комиссиях. Например, Сбербанк взимает комиссию в размере 2 % от стоимости ценных бумаг, находившихся на счете 180 дней или меньше, и 1 % от стоимости активов, которые находились на счете от 180 до 366 дней.

Все комиссии, включая плату за совершение сделок и депозитарное хранение ценных бумаг, оплачиваются из средств инвестора.

Таким образом, даже при относительно низких вознаграждениях управляющему общая сумма комиссий оказывается bastante значительной.

Сравним ИИС с банковским депозитом

В текущих условиях трудно обнаружить банк, предлагающий выгодные условия для открытия долгосрочного депозита с высокой процентной ставкой. Учитывая современные экономические реалии в нашем государстве — невысокую инфляцию и понижение ключевой ставки Центробанка России, возможно дальнейшее снижение депозитных ставок.

В этой ситуации гарантированный налоговый вычет в размере 13% делает Индивидуальный инвестиционный счёт более привлекательным вариантом.

Для сравнения, максимальная ставка по депозитам в Сбербанке составляет лишь 5,5% годовых, и то только при условии, что сумма вклада превышает 700 000 рублей. Если эта ставка останется на прежнем уровне, то за три года человек, который разместит свои средства на депозитном счёте в Сбербанке, получит всего 18% от первоначальных инвестиций с учётом сложного процента.

Личный опыт инвестирования — насколько это доходный инструмент для физлица

В течение последних двух лет я внимательно слежу за состоянием своего инвестиционного портфеля, курсами акций и различными инвестиционными предложениями. Когда я открыла ИИС в УК Альфа-Капитал, у меня возникло небольшое сожаление по поводу выбора этого брокера. За два года доходность по стратегии «Новые горизонты» неоднократно показывала отрицательные результаты, хотя на официальном сайте указанный уровень доходности никогда не опускался ниже 30 %.

Доходность ИИС зависит от активности брокера

Мой брокер выполняет минимальное количество сделок и часто не замечает изменения тренда ценных бумаг в портфеле. Для наглядности приведу пример на графике. Зелеными стрелками обозначены моменты покупки акций, а красной — реализация небольшой доли.

Судя по графику, активность брокера оставляет желать лучшего

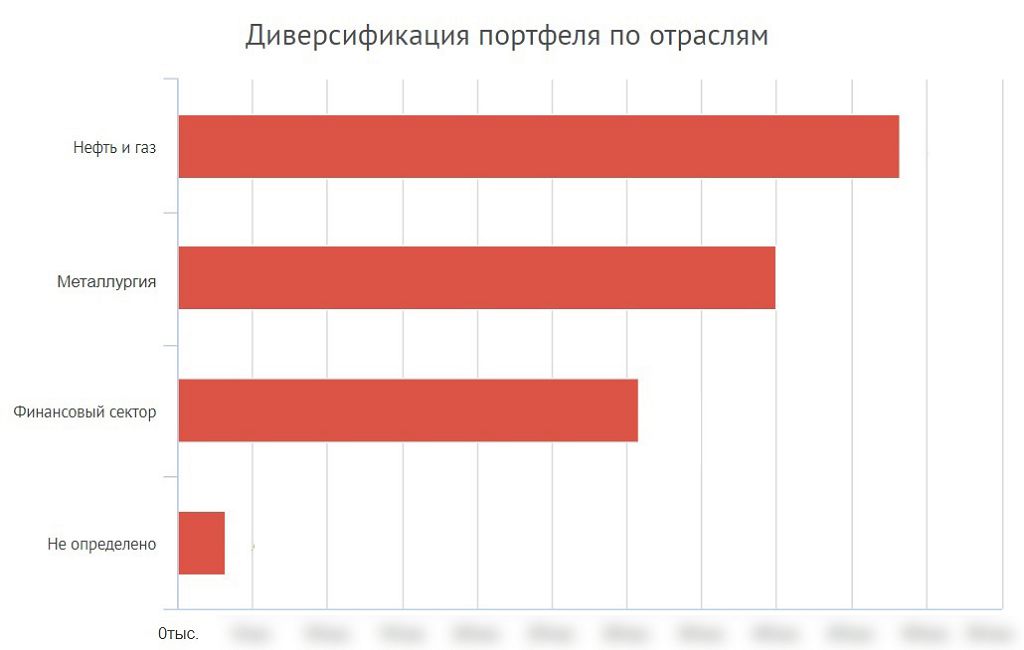

Что можно узнать в личном кабинете брокера

Так как инвестор не имеет возможности влиять на процесс управления, функционал личного кабинета брокера ограничен. Однако здесь есть возможность отслеживать финансовые результаты и распределение инвестиций по различным категориям и эмитентам. Это и называется диверсификацией. На изображении видно, что портфель инвестора демонстрирует довольно хорошую диверсификацию. К сожалению, данные обновляются с задержкой, иначе их можно было бы использовать в качестве ориентира для самостоятельного инвестирования.

Примерно так выглядит распределение средств в портфеле брокера

Реальная доходность моего ИИС

Мой инвестиционный счет был открыт два года назад. В начале первого года вложений стоимость акций увеличивалась, что способствовало росту доходности ИИС. Далее последовал спад, и брокер не смог его компенсировать. Доходность начала уменьшаться и остаться отрицательной. Затем она долго оставалась нестабильной, fluctuируя между позитивными и негативными значениями. В начале января 2018 года акции вновь показали рост цены, и доходность вернулась в положительную область.

Текущее состояние доходности снова радует, но надолго ли?

Читайте: Что такое криптовалюта? Объяснение сложных вещей простыми словами.

Как известно, всё лучше воспринимается в сравнении, поэтому давайте сопоставим два способа инвестирования, которые не требуют значительных временных затрат: ИИС и депозит. Когда я открывала Индивидуальный Инвестиционный Счёт, можно было легко установить депозит под 16% годовых. Позже ставки снизились до 10%. В настоящий момент ИИС приносит мне меньше, чем могли бы дать депозиты за последние два года. Однако сейчас ставки по депозитам упали, и у ИИС есть возможность вырваться вперёд в оставшийся год. Хотя фондовый рынок уже 1,5 дня находится в спадовом тренде …

В качестве небольшого резюме

Инвестирование средств в ИИС обеспечивает надежный налоговый вычет в размере 13% от государства, но не исключает возможность потерь по самим вложениям. Тем не менее, с учетом текущих процентных ставок Индивидуальный Инвестиционный счёт представляется весьма интересным финансовым инструментом.

Как говорится, кто не рискует, тот не получит победы. Поэтому советую — почему бы не попробовать?