Внеоборотные активы – это долгосрочные активы компании, которые не предполагают их оборачиваемость или превращение в денежные средства в течение короткого срока. К ним относятся недвижимое имущество, оборудование, интеллектуальная собственность, нематериальные активы и прочее.

Внеоборотные активы – это активы, которые ответствуют следующим основным критериям:

- Они используются предприятием на протяжении длительного времени, более чем в течение одного производственного цикла.

- Используются в производственной, управленческой или коммерческой деятельности различного рода активы.

- Стоимость активов включается в расходы путем поэтапной амортизации.

ПБУ 4/99 регулирует учет таких активов, как:

- Основные средства,

- Нематериальные активы,

- Финансовые вложения,

- Доходные вложения.

Эти активы отображаются в отдельном разделе баланса бухгалтерской отчетности.

Активы компании, которые участвуют в операционном обороте, должны приносить прибыль. Именно по этому принципу (участие в обороте, срок полезности) выделяют две категории активов: внеоборотные и оборотные.

- Оборотные средства полностью расходуются в технологическом процессе и переносят свою стоимость на продукцию.

- Внеоборотные активы – это имущество, которое участвует в нескольких производственных циклах и не требует пополнения для следующего цикла, в отличие от оборотных ресурсов.

- Нематериальные активы: права интеллектуальной собственности, торговые марки, патенты, лицензии, программное обеспечение.

- Основные средства: здания, сооружения, оборудование, транспортные средства, инструменты.

- Долгосрочные финансовые вложения: доли в уставных фондах других организаций, займы другим организациям.

- Отложенные налоговые активы: разница между фактическими и налоговыми значениями активов.

- Прочие внеоборотные активы: авансовые платежи за приобретение активов, расходы на создание объектов недвижимости.

Содержание

- 1 Внеоборотные активы компании: описание и учет

- 2 Порядок отражения внеоборотных активов в бухгалтерском балансе

- 3 Бухгалтерский учет внеоборотных активов на предприятии

- 4 Преимущества и недостатки долгосрочных активов

- 5 Где отражаются внеоборотные активы?

- 6 Прибыльные вложения в материальные ресурсы

- 7 Учёт внеоборотных активов: особенности и нюансы

- 8 Расчет рентабельности внеоборотных активов

- 9 Учет внеоборотных активов в балансе

- 10 Необоротные и оборотные активы: содержание и основание их регистрации

- 11 Бухучет финансовых вложений

- 12 Управление внеоборотными активами

Внеоборотные активы компании: описание и учет

Внеоборотные активы – это часть активов организации, которые являются наименее ликвидными и сложнее всего реализуемыми за наличные деньги.

Согласно Плану счетов, в состав внеоборотных активов входят:

- основные средства;

- доходные вложения в материальные ценности;

- нематериальные активы (НМА);

- оборудование, предназначенное для установки;

- вложения в другие внеоборотные активы;

- отложенные налоговые активы.

Для каждого вида внеоборотных активов определен свой счет учета и порядок отражения в бухгалтерском балансе компании, включая упрощенный баланс. Ниже приведена таблица с указанием соответствующих счетов и НПА, которые регулируют бухгалтерский учет.

Порядок отражения внеоборотных активов в бухгалтерском балансе

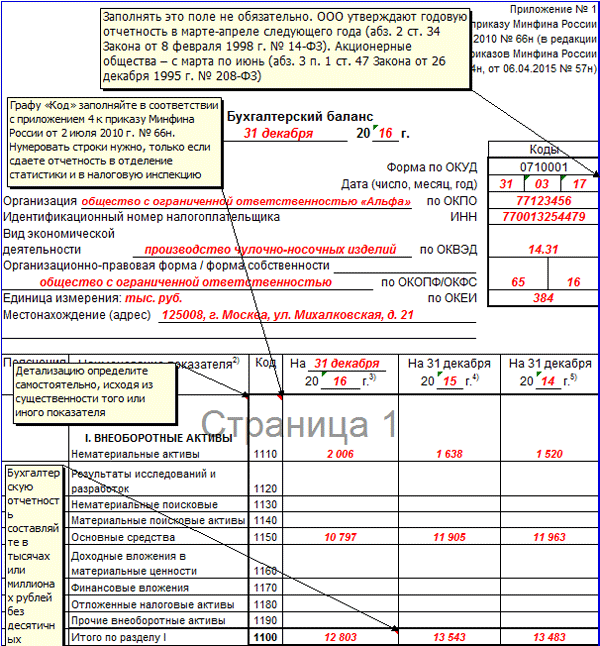

Для большинства организаций форма бухгалтерского баланса утверждена Приказом Минфина России от 02.07.10 № 66н.

В бухгалтерском балансе выделяются две части: активы и пассивы. Категория «Внеоборотные активы» входит в состав активов. Ниже мы рассмотрим, какие элементы входят в состав данной категории в соответствии с бухгалтерским балансом.

Раздел «Внеоборотные активы» состоит из 10 строк. Однако, количество строк может варьироваться в зависимости от того, считает ли бухгалтер необходимым подробнее раскрыть какой-либо показатель в бухгалтерском балансе. В этом случае, бухгалтер может добавить строку для данного показателя.

На примере можно продемонстрировать этот подход. Если в бухгалтерском учете компании суммы по счету 08 находятся выше уровня существенности, то знание этой информации становится важным для пользователей отчетности.

Бухгалтер может выделить информацию о вложениях во внеоборотные активы в отдельную строку, например, 1191 «Вложения во внеоборотные активы».

В таблице ниже указано, какую информацию следует отразить на каждой строке раздела “Внеоборотные активы”. Например, для строки “Результаты исследований и разработок (1120)” нужно использовать данные дебетного сальдо по счету 04 и вычесть из них кредитное сальдо по счету 05. Для строки “Нематериальные поисковые активы (1130)” нужно использовать данные дебетного сальдо по субсчету счета 04, на котором учитывается информация о расходах на завершенные НИОКР.

Отчет содержит информацию о дебетовом сальдо по субсчету учета непроизводственных активов по счету 08 “Вложения во внеоборотные активы”, уменьшенном на кредитовое сальдо по счету 05 (отражающему амортизацию НПА). Данные в отчете должны представлять компании, ведущие учет расходов согласно ПБУ 24/2011.

Отчет Включает информацию о дебетовом сальдо по субсчету учета материальных поисковых активов (1140), уменьшенном на кредитовое сальдо по счету 02 (отражающему амортизацию МПА). Данные в отчете должны представлять компании, ведущие учет расходов согласно ПБУ 24/2011.

Для основных средств (1150) отчет содержит информацию о дебетовом сальдо по счету 01, уменьшенном на кредитовое сальдо по счету 02.

Отчет Включает информацию о доходных вложениях в материальные ценности (1160), содержащую дебетовое сальдо по счету 03, уменьшенное на кредитовое сальдо по счету 02 (за исключением амортизации ОС, отраженной на счете 01).

Отчет также должен содержать информацию о финансовых вложениях (1170).

В бухгалтерском балансе компании представлены данные о дебетном сальдо нескольких счетов: 58, 55-3, 73-1, которые относятся к долгосрочным финансовым вложениям. Однако, из этой суммы было вычтено кредитное сальдо по счету 59, которое относится к резерву, созданному также по долгосрочным финансовым вложениям.

А также, среди внеоборотных активов компании можно выделить отложенные налоговые активы (со значением -1180), дебетовое сальдо по счету 09 и прочие внеоборотные активы (со значением 1190).

Еще данные о дебетовом сальдо можно найти на счетах 07, 08,15, 16, 97, 01-5 и 60. В данном случае это аванс, произведенный компанией поставщикам за оборудование.

Вы можете взглянуть на данный пример заполнения раздела “Внеоборотные активы” бухгалтерского баланса компании для более наглядного представления.

- Отсроченные налоговые активы – это налоговые выгоды, которые компания сможет использовать в будущем. Они возникают при разнице между бухгалтерской и налоговой стоимостью активов и обязательств.

- Балансовая стоимость активов – это показатель баланса, отображающий финансовую стоимость всех активов, включая внеоборотные и оборотные средства.

- ПБУ 18/02: Постоянные налоговые обязательства и отложенные налоговые активы – это положения стандарта бухгалтерского учета, разъясняющие правила учета постоянных налоговых обязательств и отложенных налоговых активов.

Внеоборотные активы – это долгосрочные активы предприятия, которые предназначены для использования в производственной деятельности или для получения дохода в течение длительного времени, более одного года. К таким активам относятся основные средства, нематериальные активы, долгосрочные финансовые вложения, отложенные налоговые активы и прочие долгосрочные активы.

Основные средства включают в себя здания, сооружения, оборудование, транспортные средства и другие материальные объекты, которые используются предприятием для осуществления своей деятельности. Нематериальные активы представляют собой права на использование патентов, лицензий, технологий, а также нематериальные активы, созданные предприятием.

Долгосрочные финансовые вложения относятся к активам, которые предприятие планирует держать на протяжении длительного времени для получения долгосрочного дохода. Отложенные налоговые активы возникают в результате разницы между бухгалтерскими и налоговыми базами оценки активов и обязательств.

Таким образом, внеоборотные активы играют важную роль в долгосрочной стратегии развития предприятия, обеспечивая основу для его стабильной работы и обеспечения чистого дохода. Правильное управление внеоборотными активами позволяет предприятию эффективно использовать свои ресурсы и достигать поставленных целей.

Бухгалтерский учет внеоборотных активов на предприятии

Для учета операционных движений каждой группы внеоборотных активов введены отдельные счета и установлены правила их отражения по приказу Минфина от 31.10.2000 № 94н.

Давайте рассмотрим каждую группу внеоборотных активов подробнее.

Бухгалтерский учет НМА

Нематериальные активы (НМА) – это долгосрочное имущество, не обладающее материальной формой, которое используется предприятием с целью получения финансовой прибыли, и имеющее полезный срок более 1 года. Учет НМА регулируется стандартами бухгалтерского учета до 2024 года – ПБУ 14/2007, а с 2024 года – ФСБУ 14/2022.

С 2024 года ПБУ 14/2007 перестал действовать на основании введения в действие ФСБУ 14/2022. Предприятия могли начать применять новый стандарт ранее, если это было установлено в их учетной политике. Подробнее об изменениях мы рассказывали в нашей статье.

- В бухгалтерском учете НМА отражаются по первоначальной стоимости, которая включает в себя затраты на приобретение и использование этого актива. Учет затрат на приобретение регулируется стандартом ФСБУ 26/2020.

- Организации должны определить ожидаемый период использования актива, который может совпадать с сроком действия договора на его использование или временем получения дохода, но не превышать срок жизни предприятия.

- Возможен вариант учета НМА с неопределенным периодом использования, в этом случае согласно пункту 33 ФСБУ 14/2022 начисления амортизации на него не производятся.

ВАЖНО! Каждый год следует производить анализ потребности в переоценке ожидаемой продолжительности использования НМА. Это обязательно согласно пункту 42 ФСБУ 14/2022.

- Для учета НМА в бухгалтерском учете необходимо отразить проводку: Дт 04 Кт 08.

- Для начисления амортизации на нематериальные активы существуют три метода, изложенных в ФСБУ 14/2022. Выплаты начинаются с первого месяца после того, как актив был принят на баланс, или с даты его регистрации в учетной системе, и продолжаются до полного погашения его стоимости или до списания.

- Чтобы зарегистрировать амортизацию в учетной книге, используется запись: Дт 44 (20, 23, 25, 26) Кт 05.

- Когда нематериальный актив выбывает, все начисленные расходы на амортизацию переносятся на общий счет «Нематериальные активы»: Дт 05 Кт 04.

- Далее, вычисляется балансовая стоимость актива и производится списание его сведением: Дт 91 Кт 04.

Учет основных средств

При учете ОС в бухгалтерском учете значения имеет их первоначальная стоимость. Позже возможно переоценить ОС и использовать их стоимость в дальнейшем (п.п. 12, 13 ФСБУ 6/2020).

Для того чтобы ОС были зачислены в бухгалтерский учет, необходимо определить период их использования, основываясь на предполагаемом возрасте эксплуатации, физическом и моральном износе (п. 9 ФСБУ 6/2020). Затем, стоимость ОС регистрируется в бухгалтерском учете с помощью провода: Дт 01 Кт 08.

Кроме того, для начисления амортизации используется кредитный счет “Амортизация ОС”, который соответствует расходным счетам, связанным с производством или продажей: Дт 44 (20, 23, 25, 26) Кт 02. В случае выбытия основных средств из бухгалтерского баланса, предусмотрены дополнительные субсчета, такие как “Выбытие ОС”, которые связаны с основным счетом ОС и используются при проведении записей: Дт 02 Кт 01.1, Дт 91 Кт 01.1. Дополнительные детали учета ОС можно найти в статье “Основные средства в бухгалтерском учете (нюансы)”.

Учет доходов от инвестиций в материальные ценности

Активы в виде доходных вложений, это имущество, которое приобретается с целью получения экономической выгоды от его предоставления во временное пользование.

Запись об этих доходных вложениях производится на счете 03 по их фактической стоимости бухгалтерской проводкой: Дт 03 Кт 08.

Для отражения амортизации используется счет 02: Дт 44 Кт 02.

Учет списания доходных вложений осуществляется аналогично удалению основных средств, только используется счет 03.1 вместо счета 01.1: Дт 02 Кт 03.1, Дт 91 Кт 03.1.

Учет финансовых вложений

Финансовые вложения – это долгосрочные инвестиции в различные доходные активы, такие как бумаги денежного рынка и уставный капитал предприятий и другие. Принципы бухгалтерского учета финвложений регулируются ПБУ 19/02.

Для отражения финансовых вложений используется операция Дт 58 Кт 52 (50, 51, 75, 76, 80, 91, 98). Выбор корреспондирующего счета зависит от метода и средств взаиморасчета.

Если необходимо списать активы, указанные на счете 58, то используется операция Дт 91 Кт 58.

Эксперты КонсультантПлюс тщательно разбирают порядок учета финансовых вложений. Если Вы желаете получить пробный доступ к их системе, перейдите в Типовую ситуацию – это бесплатно.

Преимущества и недостатки долгосрочных активов

Среди преимуществ внеоборотных активов можно выделить:

- относительную защиту от инфляции;

- гарантированную стабильную прибыль, что позволяет избежать зависимости;

- возможность компенсации убытков, связанных с хранением и реализацией продукции;

- увеличение рынка сбыта за счет собственных ресурсов;

- рост объемов производства.

Внеоборотные активы – это резерв предприятия, который обеспечивает его стабильность в рискованных временах. Тем не менее, они имеют свои недостатки:

- быстрое снижение стоимости при незначительном использовании;

- трудности в управлении;

- низкая ликвидность, их нельзя использовать для оплаты.

Несмотря на недостатки, внеоборотные активы существуют в каждом крупном предприятии.

Одним из распространенных заблуждений о внеоборотных активах является то, что к ним относятся только материальные ценности, такие как здания, оборудование, и транспортные средства. На самом деле внеоборотные активы могут включать в себя также права на интеллектуальную собственность, нематериальные активы и даже земельные участки.

Еще одним ошибочным представлением является то, что внеоборотные активы всегда оцениваются по изначальной стоимости. В реальности внеоборотные активы могут быть оценены и по их рыночной стоимости, постоянной стоимости или даже справедливой стоимости на момент отчета.

Некоторые также могут считать, что внеоборотные активы не играют значительной роли в финансовой отчетности компании. Однако, внеоборотные активы, такие как патенты, лицензии и технологии, могут быть ключевым источником конкурентного преимущества и создавать значительную стоимость для компании.

Где отражаются внеоборотные активы?

Все внеоборотные активы отображаются в бухгалтерской отчетности, в бумажных документах или компьютерной базе. Они отображаются в соответствии с установленными бухгалтерскими проводками. “Вложения в внеоборотные активы” отображаются в разделе 08. Вся проводка зависит от конкретной операции.

Пример

Предприятие в настоящее время эдифицирует склад для укладки производственной продукции, являющийся объектом внеоборотных активов. В сводке финансового учета это отображается в дебете счета 08 «Вложения в ВА». В процессе данной деятельности наблюдалось значительное количество затрат, которые отражаются в правом столбце счета кредита.

Среди них могут быть указаны, например, затраты на материалы (10) и расчеты с кредиторами (76). Если строительство объекта завершено, то внеоборотные активы также могут появиться в разделе кредитов. В этом случае они отображаются на счете 01 «Основные средства». Иными словами, при выведении объекта в эксплуатацию, соответствующие средства направляются в основную выручку нашей организации.

Затраты на внеоборотные активы

Прежде чем пассивный актив начнет приносить прибыль, нужно вложить средства в его приобретение или улучшение. При этом сопутствующие расходы отображаются в колонке по кредиту. Эти затраты могут включать:

- оплату поставщику;

- транспортировку ВА, его улучшение;

- выплаты по договору строительного подряда, если объектом является постройка;

- оплату консультаций, связанных с приобретением активов;

- таможенные пошлины;

- оплату услуг посреднических компаний.

Но следует отметить, что в этом перечне учитываются только расходы, связанные с покупкой или производством активов.

Прибыльные вложения в материальные ресурсы

Дополнительный доход для бизнеса может быть обеспечен приобретением объектов, которые будут сданы в аренду или лизинг. Эти объекты являются доходными вложениями в материальные ценности, обозначаемые как ДВ. Начиная с 2022 года, учет ДВ проводится согласно ФСБУ 6/2020. Они регистрируются на счете 03, а на нем ведется анализ по материальным ценностям и арендодателям.

Первоначальная стоимость ДВ формируется из затрат на создание, покупку и доставку. Амортизация начисляется и списывается так же, как и для объектов основных средств.

Бухгалтерский учет

При поступлении ДВ необходимо:

- Зачислить расходы на приобретение на дебет счета 08, кредит счета 60

- Учесть входящий НДС на дебет счета 19, кредит счета 60

- Зарегистрировать первоначальную стоимость на дебет счета 03, кредит счета 08

Амортизация объекта ДВ отображается на счете 02 с помощью следующих проводок:

- Зачисление амортизации на дебет счета 20 или 44, кредит счета 02

- При выбытии объекта списывается амортизация на Д/т 02 и К/т 03.

Для учёта выбытия объектов долговременного имущества создается отдельный субсчёт 03 счёта (к примеру, 03.2).

При продаже объекта долговременного имущества происходят следующие действия:

- Запись дохода от продажи на Д/т 62 и К/т 91;

- Начисление НДС на продажу на Д/т 91 и К/т 68;

- Списание остаточной стоимости объекта на Д/т 91 и К/т 03.2.

При полном износе объекта долговременного имущества происходит списание остаточной стоимости на Д/т 91 и К/т 03.2.

- Баланс включает строку 1160, в которой отражается стоимость долговременных объектов имущества на 31 декабря отчётного года с учетом списанной амортизации.

Нематериальные активы

Учет движения НМА регулируется ПБУ 14/2007. Нематериальные активы не являются вещественными, но срок использования в производстве по-прежнему составляет более года или один операционный цикл.

Список НМА, которые могут входить в необоротные активы, включает:

- компьютерные программы;

- научные и художественные произведения;

- изобретения;

- ноу-хау (производственные секреты);

- промышленные модели;

- достижения в области селекции;

- товарные знаки;

- деловая репутация.

В бухгалтерском учете существует бухгалтерский счет 04 для НМА, а учет ведется по первоначальной стоимости.

Для компаний важно установить примерный период использования нематериального актива (НМА), который может быть равен сроку, указанному в договоре использования НМА или предполагаемому периоду получения дохода от данного актива. Однако, если срок использования НМА неопределен, то его можно учитывать без начисления амортизации.

Кроме того, ежегодно необходимо оценивать необходимость переоценки периода эксплуатации НМА и уточнять возможность определения неопределенных сроков для соответствующих нематериальных активов.

Бухгалтерский учет

В бухгалтерском учете внесение НМА отражается следующими проводками:

- Зачтение расходов на покупку или создание НМА: Дебет счета 08, Кредит счета 60 (10, 70, 69);

- Внесение входящего НДС: Дебет счета 19, Кредит счета 60;

- Отражение первоначальной стоимости: Дебет счета 04, Кредит счета 08.

Амортизация НМА учитывается следующей проводкой:

- На 20, 23, 25, 26 и 44 Д/т и 05 К/т начислена амортизация.

Списание НМА:

- На 05 Д/т и 04 К/т переносится начисленная амортизация;

- На 91 Д/т и 04 К/т списывается остаточная стоимость.

Отчётность

НМА по форме №1 регистрируются в строке 1110 на конец отчётного года, при этом стоимость амортизации не включается в документ.

Помимо этого, существуют НМА, подлежащие отдельному учёту в соответствии с ПБУ 24/2011. К примеру, в строке 1130 отражаются издержки на поиск месторождений полезных ископаемых.

Сократите расходы на бухгалтерское обслуживание

Полностью функциональное бухгалтерское обслуживание предоставляется на бесплатной основе в течение 3 дней в программе “Моё дело”!

Учёт внеоборотных активов: особенности и нюансы

Правильное ведение учета показателей помогает организации создать эффективный план развития и выявить недостатки. Информация о внебалансовых активах и прочих данных организации фиксируется в бухгалтерской отчетности с помощью проводок. Особое место в этом процессе занимает строка «Вложения во ВА», которая находится в разделе «Капитал и резервы». Она обязательна для отражения финансовых вложений и связана с определением их текущей рыночной стоимости.

Существуют определенные правила, которым следует следовать в процессе учета:

- Учет внебалансовых активов ведется добровольно, за исключением случаев, требующих переоценки.

- Если принято решение об обязательной переоценке групп основных средств и нематериальных активов на конец каждого отчетного года, необходимо проводить переоценку ежемесячно, ежеквартально или ежегодно.

3. Для подтверждения стоимости обязательно требуется документальное подтверждение.

4. При переоценке основных средств или нематериальных активов одновременно с изменением их стоимости производится пересчет суммы начисленной амортизации с учетом аналогичной пропорции.

Расчет рентабельности внеоборотных активов

Этот параметр позволяет определить прибыль на единицу стоимости основных средств и других внеоборотных активов за определенный период времени и, таким образом, оценить эффективность их использования.

Расчет рентабельности внеоборотных активов можно выполнить по формуле: РВА = ЧП / Средняя стоимость активов * 100%, где ЧП – чистая прибыль, а Средняя стоимость – это среднегодовая стоимость основных производственных фондов.

Учет внеоборотных активов в балансе

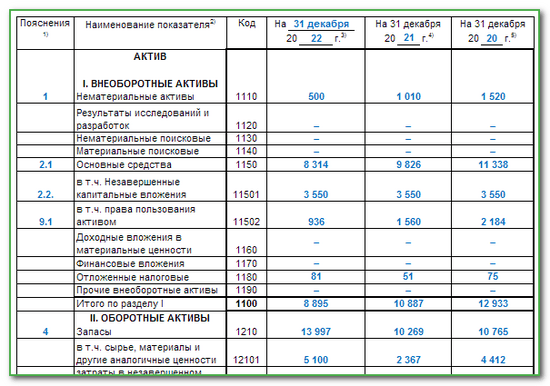

Внеоборотные активы указываются в строке 1100 баланса как сумма всех активов данной категории. Подробная информация об активах данной категории находится в строках 1110-1190.

Необоротные и оборотные активы: содержание и основание их регистрации

- Разнообразие активов и их роль для жизнестойкости компании

- Компания распоряжается большим количеством активов. Поэтому, очень важно понимать, как они работают, какие нормативы, как финансировать и учитывать их.

- Понятие активов

- Активы – это всё, что может использовать компания или частное лицо в своей деятельности. Тем не менее, нельзя полностью приравнивать активы к имуществу компании. Активами также считаются дебиторская задолженность и другие объекты, участвующие в создании дохода, такие как деньги на счетах и в кассах, оборудование, транспорт и недвижимость, запасы, дебиторская задолженность, сырье, лицензии, товарные знаки, вклады в банках, акции и облигации других компаний.

- Физические активы;

- Интеллектуальные активы;

- Финансовые активы.

Физические активы – это активы, имеющие материальное воплощение.

Интеллектуальные активы – это активы, представляющие собой невещественные объекты с оценочной стоимостью.

Финансовые активы – это активы, которые заключают в себе либо денежные средства, либо денежные инструменты, такие как ценные бумаги и кредиты.

Для бухгалтерии и финансового учета более важно разделение активов на оборотные и внеоборотные, основанное на характере использования в деятельности или принципе оборачиваемости.

- Оборотные активы;

- Внеоборотные активы.

Оборотные активы – это активы, которые можно быстро преобразовать в денежные средства, в то время как внеоборотные активы – это те, что не имеют этой возможности.

Большинство оборотных активов представляют собой наиболее ликвидные объекты, которые можно быстро продать и преобразовать в деньги или другие активы.

Формула оборотных активов (ОА) может быть представлена следующим образом:

ОА = строка 1200 баланса (раздел II актива) Среднегодовая стоимость ОА вычисляется, используя формулу: ОА ср = (ОА н – ОА к) / 2, где: · ОА ср — среднегодовая стоимость ОА; · ОА н — стоимость ОА на начало периода; · ОА к — стоимость ОА на конец периода.

Оборотные активы включают в себя различные элементы, такие как запасы, НДС по покупкам (входной НДС), дебиторская задолженность, краткосрочные финансовые вложения (за исключением денежных эквивалентов), деньги и денежные эквиваленты и прочие оборотные активы. Данные элементы отражены в разделе II баланса.

В 2021 году был установлен Федеральный стандарт бухгалтерского учета № 5/2019, который урегулировал ведение учета запасов. Теперь они фиксируются в балансе по позиции 1210 «Запасы».

В балансе также отображается входной НДС, который представляет собой денежное выражение счета 19, то есть налога на добавленную стоимость, предъявленного поставщиками, но еще не учтенного в декларации по НДС как вычет. Дебиторская задолженность представляет собой краткосрочную задолженность, которую нужно погасить в течение года.

Краткосрочные финансовые вложения включают ценные бумаги, выпущенные процентные займы и другие короткосрочные инвестиции, срок жизни которых невелик. Они не относятся к денежным эквивалентам и не включаются в состав финансовых вложений, а их сумма учитывается в денежных средствах компании. Примером могут служить банковские векселя сроком обращения до 3 месяцев. Прочие оборотные активы – это активы, которые не включены в вышеупомянутые группы. Например, в этой категории может быть учтено имущество, которое планируется реализовать в ближайшее время.

Рассчитывая оптимальный размер оборотных средств, компания должна учитывать их необходимость на разных этапах производственного цикла. Предусмотреть необходимую сумму финансовых ресурсов, производственных ресурсов и готовой продукции на каждой из трех стадий.

При этом необходимо обеспечить достаточный объем необходимых активов для бесперебойного производства, но не иметь избыточных запасов. Такой объем может быть определен установлением нормативов.

Норма обеспечения оборотными активами является относительной величиной, определяющей запас необходимых ресурсов. Это значение не постоянное и зависит от объема производства, продажи товаров, их ассортимента, условий поставки материалов и других факторов. На основе норм расхода и запаса товарно-материальных ценностей определяется общая сумма необходимых оборотных средств для формирования нормативных запасов по каждому виду активов.

Для компаний необходимо определить оптимальный размер оборотных средств, избыток или недостаток которых может отрицательно повлиять на эффективность работы. Нормирование оборотных средств позволяет избежать таких негативных последствий путем установления минимальной потребности. Необходимо придерживаться этой нормы, чтобы избежать проблем с производством и доставкой готовой продукции клиентам.

Как наилучшим образом обеспечить финансирование оборотных средств? Можно использовать лишь собственный капитал, рассчитывая на максимальную потребность, что является экономически безопасным, однако некоторые деньги будут оставаться в бездействии. Кроме того, может возникнуть искушение нецелесообразно расходовать эти средства. Второй вариант – финансировать оборотные средства исключительно за счет заемных средств.

Это невыгодно и опасно, так как требуется выплата процентов за пользование кредитом, и любые трудности могут привести к банкротству. Более эффективным будет использование обоих методов: покрытие некоторой неуклонно оставшейся части оборотных средств с помощью собственных средств, а дополнительные потребности — заемным капиталом. Неуклонная оставшаяся часть включает минимальный размер производственных запасов и минимальный размер незавершенного производства, обеспечивающие непрерывность работы. В любом случае финансирование должно осуществляться за счет краткосрочных пассивов.

- Какие бывают необоротные активы?

- Необоротные активы – это имущество компании, которое используется для производства и имеет срок использования более года. В состав необоротных активов входят: основные средства, нематериальные активы, доходные вложения в материальные ценности и финансовые вложения.

- Компания должна понимать состав необоротных активов и различия между ними и оборотными средствами.

- Оборотные средства и необоротные активы – это два основных вида активов. Необоротные активы используются в производстве более года, в то время как оборотные средства используются менее года или на протяжении одного производственного цикла.

- Необоротные активы являются основой производства и менее ликвидны, в отличие от оборотных средств. Они не используются для регулярной реализации и отличаются от оборотных средств по своей сути.

- Производственные объекты предназначены для выпуска товаров на предприятии.

- Инвестиционные объекты предназначены для долгосрочных инвестиций.

- Непрофильные объекты не имеют непосредственного отношения к основной деятельности компании, но являются некоммерческими.

- К недвижимости относятся земля, здания и сооружения.

- Производственный инвентарь относится к оборудованию и транспорту.

- Средства производства включают рабочий, продуктивный и племенной скот, а также многолетние насаждения.

- Основные фонды, не относящиеся к другим группам, также относятся к этой категории.

- Интеллектуальная собственность включает в себя компьютерные программы, произведения науки и искусства, изобретения, ноу-хау, промышленные модели, достижения селекции и товарные знаки.

- Деловой имидж.

- Ценные бумаги.

- Долговые обязательства в форме ценных бумаг.

- Депозиты в банках и других кредитных учреждениях.

- Инвестиции в УК иных организаций.

- Другие активы, соответствующие условиям, указанным в пункте 3 ПБУ 19/02.

Рентабельность внеоборотных активов высчитывается по формуле: чистая прибыль (записанная в строке 2400 отчета о финансовых результатах) поделенная на среднюю годовую стоимость внеоборотных активов, умноженная на 100%.

Средняя годовая стоимость внеоборотных активов вычисляется как среднее арифметическое от суммы баланса на начало года и на конец года (записанных в соответствующих строках 1100 бухгалтерского баланса).

Для учёта объектов основных средств в бухучёте, применяется счёт 01, который отражает первоначальную стоимость актива. В дальнейшем, стоимость объектов может быть изменена путём их повторной оценки. Целью переоценки является достижение справедливой стоимости объектов или максимально возможной ей близости, что соответствует правилам Международных стандартов финансовой отчётности (МСФО) 13. Объекты основных средств отражаются в бухгалтерском балансе в разделе 1150 на конец отчётного года. При этом, стоимость амортизации отдельно не учитывается в балансе.

В учёте доходных вложений в материальные ценности используются другие методы учёта, отличные от методов учёта основных средств.

Доходные вложения в материальные ценности (ДВ) являются объектами, выкупленными бизнесом для дальнейшей сдачи в аренду или лизинг, что приносит дополнительный доход. Их первоначальная стоимость определяется из расходов на создание, покупку и доставку. Сумма амортизации, начисленная и списанная, учитывается также, как и в случае объектов ОС. В балансе эти объекты отображаются в специальной строке 1160 на конец отчетного года, с вычетом начисленной амортизации.

ПБУ 14/2007 регулирует учет движения нематериальных активов (НМА). НМА не представлены в материальной форме, однако, критерий использования в производстве остается неизменным – более года. Отдельно для актива необходимо установить ориентировочный срок его использования, что является важным для принятия решений компании в целом.

Срок использования нематериальных активов (НМА) может быть указан в договоре или примерно определен ожидаемым периодом получения дохода. Однако, в некоторых случаях возможно учитывать НМА без указания срока и амортизация на них не начисляется.

Важно ежегодно проводить обзор необходимости переоценки сроков эксплуатации НМА и разбираться в возможности определения неопределенных сроков для соответствующих активов. НМА в форме №1 должны отображаться в строке 1110 на 31 декабря отчетного года, без учета стоимости амортизации в отдельном документе. Некоторые НМА регулируются в соответствии с ПБУ 24/2011, например, в строке 1130 отражаются издержки компании на поиск месторождений полезных ископаемых.

Бухучет финансовых вложений

Финвложения, которые входят в состав ВОА, представляют собой инвестиции на долгосрочный период в объекты, приносящие в будущем доходы бизнесу. Важно отметить, что не все активы могут считаться финвложениями и необходимо, чтобы они соответствовали определенным требованиям:

- Предприятие должно иметь право получать денежные средства и владеть финансовыми вложениями;

- Финвложения должны приносить выгоду в форме процентов, дивидендов или роста стоимости;

- Все риски, связанные с финвложениями, переносятся на инвестора, такие как изменение цены, неплатежеспособность, отсутствие ликвидности и т.д.

Организация самостоятельно определяет порядок анализа финвложений и устанавливает единицы их учета – например, ценные бумаги могут быть отражены в штуках или рублях по номинальной стоимости. Для отражения операций с финвложениями используется активный счет 58.

| Инвестиции на длительный период | Инвестиции на короткий период |

| Строка 1170 | Строка 1240 |

| Сумма инвестиций на длительный период рассчитывается из дебитовых остатков на трех счетах: 58, 55 и 73 (для инвестиций свыше 12 месяцев) с вычетом кредитового остатка на 59 счете. | Сумма инвестиций на короткий период рассчитывается из дебитовых остатков на трех счетах: 58, 55 и 73 (для инвестиций до 12 месяцев) с вычетом кредитового остатка на 59 счете. |

Часто встречаются неточности и проблемы с пониманием активов и пассивов. Нередко люди, не имеющие финансовой грамотности, дают неправильные трактовки. Например, некоторые считают, что активы – это имущество, которое генерирует доход, а пассивы – это имущество, на которое были потрачены деньги, но которое не приносит дохода. Однако, такое толкование не совсем верно. Активы – это имущество предприятия, а пассивы – это источники, которые помогли создать это имущество.

Управление внеоборотными активами

Важно понимать, что такое внеоборотные активы в бухгалтерском учете, но не менее важно уметь правильно управлять своими средствами. Увеличение раздела баланса ВНА говорит о том, что предприниматель инвестирует деньги в долгосрочные проекты и приобретает имущество. Снижение стоимости внеоборотных активов может быть вызвано различными причинами, такими как продажа, износ активов или списание их при ликвидации.

Как известно, внеоборотные активы компании состоят из инструментов, предназначенных для долгосрочного использования. Это означает, что для их финансирования необходимы значительные вложения собственного капитала из источников пассивов. Важным показателем эффективности вложений в ВНА является их рентабельность. Если инвестиции в долгосрочные активы окупаются и приносят высокую прибыль, то компания использует свои средства правильно и эффективно. В противном случае затраты компании будут расти.

Иногда временное снижение рентабельности может быть оправдано, например, в процессе освоения новых продуктов и технологий. Такие мероприятия могут требовать дополнительных вложений, однако предполагается, что будущий эффект будет оправдывать все затраты.